BITGET交易所官网

BITGET交易所官网

(报告出品方/作者:招商证券,廖志明,邵春雨)

一、大行领先,综合金融布局完善

1.1、工商银行历史沿革

工商银行为全球第一大行,资产规模增长稳健。截至 23 年 3 月末,工行总资产规模为 42 万亿元,同比增长 12.7%。 工行经营稳 健,总资产规模未来有望进一步增长。为使中国人民银行专门行使中央银行职能,工商银行建立。1983 年,为解决中国人民银行既承担货币政策制定和金 融监管职能,又从事具体业务经营的矛盾,1983 年 9 月 17 日,国务院正式下发了《关于中国人民银行专门行使中央银行职能的决定》,提出“中国人民银行专门行使中央银行职能,不再兼办工商信贷和储蓄业务,以加强信贷资金的集 中管理和综合平衡,更好地为宏观经济决策服务”。同时决定“成立中国工商银行,承担原来由人民银行办理的工商信 贷和储蓄业务”。1984 年 1 月 1 日,中国工商银行正式成立。

第一阶段,国家专业银行时期。(1984-1994)工商银行在成立的第一个 10 年期间内,通过广泛吸纳社会资金,充分 发挥了融资主渠道的作用;支持国有大中型企业,存、贷、汇等各项业务均取得了长足的发展,成长为中国第一大银 行;信用卡、国际业务等新兴业务从无到有,电子化建设初见成效,经营效益不断提高,较好地完成了国家赋予的宏 观调控任务和政策性贷款任务,有力地支持了国民经济发展和改革开放的推进。

第二阶段,国有商业银行时期。(1994-2004)在渡过由国家专业银行向国有商业银行转变的调整发展期之后,自 2000 年起,工商银行加快向商业银行目标的改革步伐,提出并坚持“效益、质量、发展、管理、创新”的“十字方针”,全行 改革发展取得了重大突破。建立了以质量和效益两大类指标为中心的新型经营管理体系,促进了全行资产质量、经营 效益的根本性好转,为工商银行的股份制改革奠定了坚实基础。

第三阶段,股改上市转型期。(2005-2014)2005 年 4 月,国家正式批准工商银行的股份制改革方案,同年 10 月, 工商银行股份有限公司正式成立。2006 年 10 月,工商银行股票开始面向海内外公开发售,并实现了在上海、香港两 地同步上市。股改上市后,工商银行不断完善现代公司治理体系,深化管理体制和机制变革,稳步推进国际化布局和 综合化经营,实现了各项业务的全面发展。工商银行经过近 40 年的发展,已经迈入了世界领先大行之列。截至 2023 年 3 月末,总资产为 42.03 万亿元,年化 加权平均净资产收益率 11.22%,保持在较优水平;资本充足率 18.79%,拨备覆盖率 213.57%,具备较强的风险抵 御能力。

1.2、工行历任高管多为内部培养

工商银行股权结构集中稳定。截至 23 年 3 月末,公司前十大股东合计持股 95.46%,第一大股东为中央汇金投资有限 责任公司,持股比例为 34.71%,第二大股东为财务部,持股比例为 31.14%。中央汇金、财政部、香港中央结算(代 理人)有限公司、全国社会保障基金理事会和中国人寿保险股份有限公司均为工行上市之初时的股东。工行在 2006 年 10 月 27 日在上海、香港同步上市,也是第一家在内地与香港同步上市的内地企业,首次公开发行募集资金额居全 球第一。

工行管理层大多从工行基层逐步提拔。2019 年 5 月,原中国银行董事长陈四清平调至工行任董事长一职。陈四清于 1990 年加入中国银行,在中行有超过 30 年的任职经历,在工行成立以来的所有行长和董事长中,除陈四清先生外均 为早期从人民银行调任或工行内部培养。前董事长易会满离任属正常工作调动。易会满担任 2 年工行董事长。易会满 先生 1984 年加入工行,先后在工行杭州分行、浙江省分行、江苏省分行、北京市分行任职,2008 年成为工行副行长, 2013 年成为工行行长,2016 年成为工行董事长。

易会满先生在任期间勤勉务实、专注投入,带领工行员工在急剧变 革的市场环境下保持了工行稳中有进、稳中提质的发展态势。2019 年 1 月,易会满接任刘士余成为中国证券监督管理 委员会主席、党委书记。姜建清担任 10 年工行董事长。姜董事长自工行成立时加入工行,曾任上海银行行长、工行行长, 自 2005 年 10 月 1 日到 2016 年 5 月 31 日担任工行董事长,因年龄原因,16 年由易会满先生接棒。

2021 年 3 月,工行副行长、首席风险官廖林升任工行行长。廖林于 1989 年 7 月加入建设银行,在建设银行工作近 30 年。2018 年下半年至 2019 年,工行先后有 4 名副行长离任,廖林于 2019 年 11 月平调至工行任副行长,随后兼 任工行首席风险官。前行长谷澍成为农行董事长。2021 年 1 月,谷澍接替周慕冰出任中国农业银行董事长,农行原 董事长因到退休年龄离任。1998 年,谷澍博士毕业后便进入工行会计结算部工作,是工行现代会计体系的主要构建 人,并于 2001 年组织编制了我国商业银行第一套合并会计报表。

1.3、资产托管规模居行业前列,子公司全牌照布局完善

工行资产托管规模及非保本理财产品余额为行业第二。2022 年末,工行非保本理财产品余额为 2.14 万亿元,规模仅 次于招行,其中工银理财产品余额为 1.76 万亿元。2022 年末工行托管业务总规模为 20.9 万亿元,规模仅次于招行, 其中保险资产、公募基金、养老金、资管产品营运外包业务规模分别为 6.3 万亿元、3.5 万亿元、2.5 万亿元、2.3 万 亿元。

子公司布局多领域共同发展,全市场金融服务能力不断提升。工商银行子公司包括工银瑞信基金管理有限公司(下称 工银瑞信)、工银金融租赁有限公司(下称工银金租)、工银安盛人寿保险有限公司(下称工银安盛)、工银国际控股 有限公司、工银金融资产投资有限公司、工银理财有限责任公司。工行子公司覆盖基金、租赁、保险、债转股、金融 科技、境外投行等大部分金融服务,形成了工商银行多领域综合化发展的布局。 工银金租和工银安盛资产规模相对较大。22 年末工银金租和工银安盛总资产分别为 2943.24 亿元、2807.23 亿元。 工银租赁主要负责经营航空、航运及能源电力、轨道交通、装备制造、专精特新等重点领域大型设备的金融租赁业务, 其中航空板块完成了国内金融租赁同业首单飞机发动机经营租赁项目。

工行子公司 2022 年净利润合计大幅下降,其中工银安盛净利润由盈转亏。工行子公司 2022 年净利润合计 60.57 亿 元,较 21 年下降 116.69 亿元。其净利润下降主要系工银金租、工银投资分别下降 19.13 亿元、60.9 亿元,工银安 盛 2022 年净利润为-22.87 亿元,较 21 年下降 38.94 亿元。从 21 年开始工行子公司主要净利润来源从工银金租转变 为工银投资,工银安盛贡献率逐年下降。工银安盛构建养老全流程综合服务模式,保费收入增长渐缓。2022 年,工银安盛以养老年金产品为核心推出养老子 品牌,完成重疾险渠道迭代更新,推进终身寿险产品研发上市。2021 年工银安盛保费收入为 465.74 亿元,较 2020 年增长 1.33%,增速略有回升。22 年未披露相关保费收入。

工银瑞信净利润同比有所下降。工银瑞信主要从事基金募集、基金销售、资产管理业务以及中国证监会批准的其他业 务,属于业内具有“全资格”的基金公司之一。工银瑞信 2022 年净利润为 26.78 亿元,同比下降 4.2 个百分点。22 年末工银瑞信管理公募基金 227 只,管理资产总规模达 1.72 万亿元。工行零售 AUM 规模稳步增长。2022 年末工行个人客户 7.20 亿户,较上年增长 2.27%,个人金融资产总额 18.66 万 亿元,同比增长 10.02%。其中个人存款为 14.55 万亿元,占比较高;代销基金、代销国债和代销个人保险分别为 3688 亿元、622 亿元、1144 亿元,较 21 年分别-42.86%、+9.12%、+5.73%。

工行私人银行客户及管理资产稳步增长,居大行领先地位。2022 年末,工行私人银行客户 22.60 万户,较上年末增 长 13.3%;管理资产 2.63 万亿元,较上年末增长 13.0%。2022 年工行管理私人银行客户资产规模、私人银行客户数 量均为大行首位。工行中收居国有六大行首位,同比略有下降。工商银行 22 年手续费及佣金净收入为 1292.65 亿元,在国有大行中位 列第一,较 21 年下降 2.83%。中收占营收比重为 14.08%,略低于国有大行平均水平。工商银行金融科技基础强,“数字工行”建设高质量发展。22 年工商银行科技投入 262.24 亿元,居六大行首位;科 技人员 3.6 万人,占全行员工的 8.3%,远超其他大行科技人员占比。22 年末个人手机银行客户 5.16 亿户,移动端月 活超 1.74 亿户,客户规模及活跃度均为同业第一。

1.4、深耕经济发达地区,全球布局完善

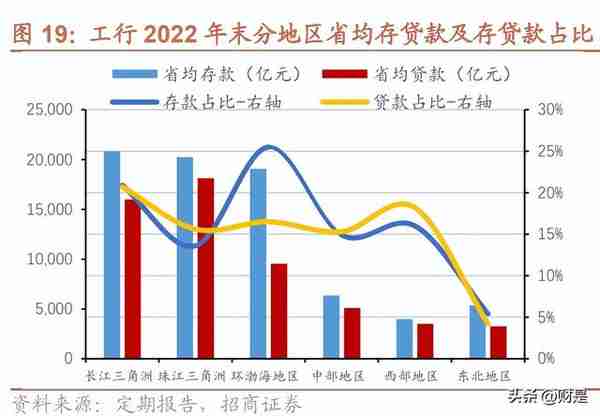

深耕经济发达地区,积极融入区域协调发展战略。工行聚焦京津冀协同发展、长三角一体化发展、粤港澳大湾区、中 部地区崛起及成渝地区双城经济圈,积极融入区域协调发展战略。2022 年,环渤海地区与长三角地区的营收占总营 收的比例高,分别为 16.95%和 16.40%;两地区对集团税前利润的贡献度远超其他地区,分别为 22.5%和 23.2%。 来自中部地区的税前利润增长较快,对集团税前利润的贡献度自 18 年的 9.7%增长至 22 年的 14.2%。存款和贷款集中于环渤海、长三角、珠三角地区。工行在三个地区吸收的存款占比达 60%,投放贷款逾 50%。环渤 海、长三角、珠三角地区三个地区的省均存贷款遥遥领先。22 年末,中部和西部地区的分支机构数分别为 3438 个和 3634 个,占全国总数的比例分别为 20.9%和 22.1%,而省均资产规模显著低于长三角和珠三角地区。

积极完善国际化发展布局。22 年末,工行已在 49 个国家和地区建立了 416 家境外机构,通过参股标准银行集团间接 覆盖非洲 20 个国家,在“一带一路”沿线 21 个国家拥有 125 家分支机构,与 142 个国家和地区的 1438 家外资银 行建立了业务关系,全球网络布局持续完善。 境外营收占比持续提升,规模居六大行首位。除 2020 年受疫情影响境外营收占比有所降低外,近年来工商银行境外 营收占比持续提升。2022 年工商银行境外营收占比达 14.80%,仅次于中国银行;境外营收规模达 1358.74 亿元,位 居六大行第一。

境外业务利润增长较快,近期增速回升。除 2020 年受疫情影响境外业务利润下降较为明显,自 12 年以来,总体上 看工商银行境外业务利润增速超过集团利润增速。22 年工商银行境外税前利润达 39.22 亿美元,增速达 14.88%,较 上年增加 1.72%,增速有所回升。

二、负债成本优势显著,ROE较高

工行依托完善的网点布局以及较好的客户基础,负债成本优势明显,为 A 股负债成本率最低的上市银行之一。成本端 优势造就其较高的 ROE。

2.1、负债以存款为主,负债成本优势显著

存款规模为国内第一。2017 -2022 年工行存款复合增长率达 9.21%,优势显著;23Q1 存款规模达 31.5 万亿,遥居 国内第一。近年来,随着互联网金融的兴起、货币基金市场的发展以及中小银行吸收存款后程发力,工行存款占金融 机构存款的份额有所下降,但凭借其国有大行品牌优势和庞大的客户基础,这一比例仍然保持较大优势,23Q1 达 11.51%。负债以存款为主,负债结构好。2022 年末存款占负债比重高达 81.49%,负债以存款为主,负债结构好。依靠强大的 客户基础,工行存款情况好,对同业负债的依赖很小,资产扩张主要靠存款增长来支撑。此外,工行存款成本率明显 低于其他类型负债。

存款中活期占比高。受存款脱媒等影响,2017 年以来,活期存款占比有所下降,但仍维持较高的占比。个人存款占 比居行业前列,2022 年末达 49.45%,这与其网点众多、积极开拓线上线下渠道及品牌优势有关。2020 年以来,活 期存款占比大幅下降,定期化趋势明显。负债成本优势明显。优异的客户基础带来较多的低成本存款,负债以存款为主,负债成本优势凸显。2022 年工行付 息负债成本率为 1.82%,为负债成本率最低的 A 股上市银行之一,显著低于行业平均。

2.2、资产以贷款为主,生息资产收益率不高

资产规模稳居第一,大行优势不可撼动。22 年末工行资产规模为 39.6 万亿,23Q1 工行资产规模达到 42 万亿元,2022 年归母净利润 3604.83 亿元,均居国内商业银行首位。贷款规模领先。2017 年至 2022 年贷款复合增长率达 10.28%,23Q1 贷款余额达 24.5 万亿,遥居国内商业银行第一。 近年来,银行业竞争加剧以及大行信贷审核较为谨慎,工行贷款市场份额略有下降,23Q1 为 10.88%。生息资产以贷款为主,资产结构较好。自 2016 年起,工商银行贷款占生息资产平均余额比重持续高于 55%,2022 年末工商银行贷款占生息资产比重为 61.6%。工行资产以贷款为主。工行改革创新渠道建设,深化大零售战略推动个 人贷款增长,优化平台建设促进公司金融业务稳健发展。我们认为,依托优异的客户基础,工行贷款有望持续较快增 长。

生息资产收益率稳定。自 12 年以来,贷款一直是工行各类资产中收益率较高的。2022 年工商银行生息资产收益率为 3.55%,其中贷款收益率为 4.05%,我们认为,资产结构调整(提升贷款占比及贷款中较高收益率的个贷占比)可以 支撑生息资产收益率保持平稳。生息资产收益率居上市银行较低水平。工行由于风险偏好较低,生息资产收益率偏低,2022 年工商银行生息资产收 益率为 3.55%,仅高于中国银行。

2.3、息差优势有所减弱,ROE较高

净息差近年来有所下行。22 年工行净息差为 1.92%,略低于同期上市银行 2.00%的净息差水平,但在大行中处于较 高水平。1Q23 工行净息差为 1.77%,较同期上市银行平均值低 7BP。23 年初提前还贷规模较高,对按揭规模和息 差形成负向影响,随着经济复苏,房地产企稳,预计下半年有所好转。ROA 优势明显。工行 22 年 ROA 为 0.97%,处于同业较高水平。依靠较低负债成本率,较好的资产质量及较低成本 收入比,工行 ROA 持续保持较高水平。1Q23 工行年化 ROA 为 0.89%,高于中农交三行,首次略低于上市行平均水 平。

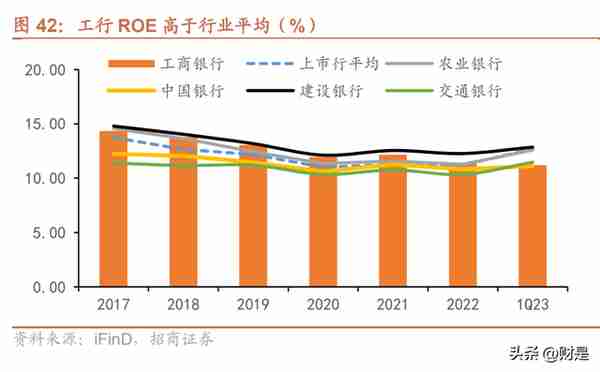

ROE 较高,居国有大行前列。工行 22 年 ROE 11.43%,高于上市行平均水平 25BP,盈利能力较强。1Q23 年化 ROE 为 11.22%,整体处于六大行上游水平。

2.4、近年来业绩增速有所下降

营收总体保持平稳增长,营收增速有所下滑。工商银行近 5 年营业收入 CAGR 达 4.8%,总体上看营收保持平稳增长。 2022 年,工商银行实现营业收入 9180 亿元,保持境内同业第一;营收增速为-2.6%,较 2021 年下降 9.4%,营收增 速有所下滑,略低于同业平均水平。1Q23 实现营业收入 2276 亿元,同比下降 1.09%。利息净收入增速下降。2017-2021 年间工商银行利息净收入增速维持在 5%以上,维持稳定增长态势;2022 年工行息 收增速为 0.4%,较 2021 年下滑 6.4%,主要是 22 年 LPR 多次下调,贷款收益率持续下行,同时存款定期化使得存 款平均付息率上升所致。1Q23 利息净收入 1684.12 亿元,增速为-4.79%。

非息收入规模稳居六大行第一,非息收入占营收比重下降。工行 22 年实现非利息收入 2243.02 亿元,居六大行首位, 同比下降 11.0%,占营业收入的比重 24.4%。其中,手续费及佣金净收入 1292.65 亿元,下降 2.8%,主要是受资本 市场波动影响,个人理财及私人银行、 对公理财、资产托管等业务收入有所减少,投资银行、担保及承诺业务费率 下降,收入有所减少。1Q23 非利息收入 591.84 亿元,增长 11.20%,其中,手续费及佣金净收入 404.86 亿元,下 降 2.86%,主要是受资本市场波动影响,客户投资理财风险偏好下降,导致资产管理、代销基金收入下降较多。

盈利增速放缓。22 年工行归母净利润 3604.83 亿元,归母净利润增速为 3.5%,较 21 年下降 6.8%,盈利增速有所放 缓,略低于行业平均水平,同期六大行平均归母净利润增速为 6.7%,较 2021 年下降 6.0%。1Q23 工行归母净利润 为 901.64 亿元,同比增长 0.02%。

三、资产质量稳中向好,资本较为充足

3.1、不良认定趋严,资产质量稳中向好

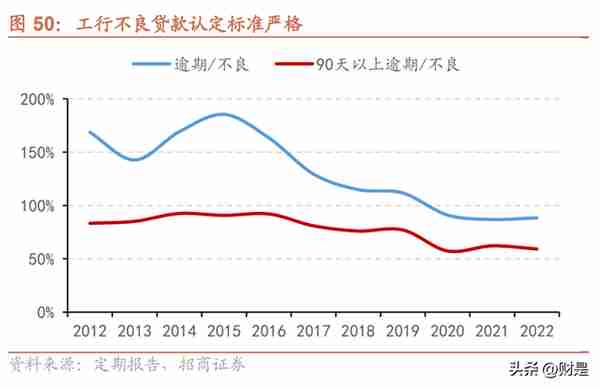

不良贷款认定标准严格。一般来说,逾期 90 天以上贷款与不良贷款的比例越小,不良认定标准就越严格。自 16 年 以来,工商银行逾期贷款与不良贷款比例整体呈下降趋势, 22 年末逾期/不良贷款的比值已降至 88%,不良贷款认 定标准趋严。逾期 90 天以上/不良常年低于 100%,22 年末为 59%,不良认定标准严格。

不良贷款率处于下降通道,资产质量改善。13 年以来,随着经济下行压力加大,工商银行不良贷款率快速攀升,1Q16 达到峰值 1.66%。17 年以来,在经济企稳之下,工商银行不良贷款率稳定下降。20 年受疫情冲击影响,不良率短暂 上升,与同业趋势一致;21 年之后不良率维持下降趋势,截至 22 年不良率为 1.38%,23Q1 与 22 年末持平,略高 于同业,资产质量改善。不良压力下降,资产质量持续向好。自 16 年以来,工商银行关注类贷款率、逾期贷款率持续下降,近年降速有所放 缓。关注贷款率由 16 年的 4.47%降至 22 年的 1.95%,逾期贷款率则由 15 年的 2.79%降至 22 年的 1.22%,资产质 量持续向好。

3.2、资产结构良好,不良隐忧较小

资产结构良好。工行 22 年末贷款、投资占总资产比例分别为 57.0%、26.6%;23Q1 该占比分别为 56.8%、26.2%。 贷款中对公贷款以低风险的基建相关贷款为主,零售贷款以住房按揭贷款为主;投资以债券投资为主,债券投资中以 信用风险低的政府债券为主,整体来看资产结构良好。不良高发行业贷款占比低,不良担忧小。

工行贷款结构不良隐忧较低。对公贷款以境内分行对公贷款为例,截至 22 年末,工行境内分行公司类贷款中,不良率较低的交运仓储和邮政、水电燃气生产和供应业、水利、环境和公共设施 管理业、租赁和商务服务业等行业的贷款比重较高;而批发零售业及房地产业贷款不良率高,占比仅为 10%。22 年 末,工行零售贷款占比 35.5%,其中低风险的住房按揭贷款占零售贷款比重为 78.09%。

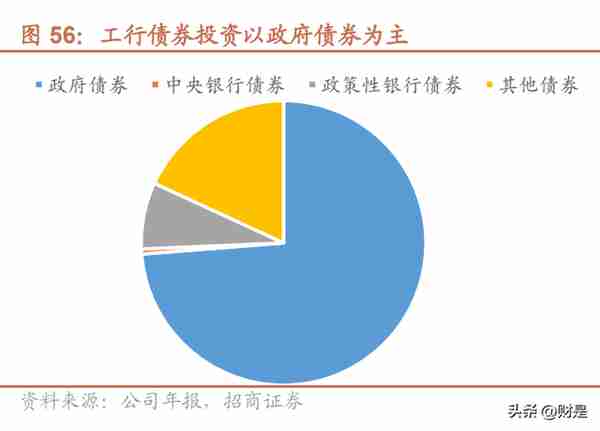

投资以债券为主,偏好信用风险低的政府债券。22 年末工行投资总额 10.53 万亿元,其中,债券投资达 10.06 万亿 元,占比达 95.6%;政府债券为 7.42 万亿元,占债券投资比重 73.8%,较 21 年末增长 16.4%;其他债券共计 1.82 万亿元,占债券投资比重为 10.2%。通过适度增加流动性好、资质较高的信用债投资,降低信用风险。

3.3、拨备充足,资本压力小

拨备充足,拨备水平持续巩固。19 年以来,工行拨备覆盖率维持在 200%左右,拨贷比维持在 2.9%左右,拨备较为 充足,保持较强的风险抵御能力。22 年末拨备覆盖率为 209.5%,较 21 年末上升 3.6%,拨贷比为 2.89%,较 21 年 末下降 3BP。23Q1 拨备覆盖率 213.6%,拨贷比为 2.95%,处于六大行中等水平。

资本压力小,核心一级资本充足率、资本充足率位于六大行首位。工行核心一级资本充足率和资本充足率稳步上升, 22 年末,工行核心一级资本充足率和资本充足率分别为 14.04%和 19.26%,较上年末增长 0.73%和 1.24%;23Q1 核心一级资本充足率和资本充足率分别为 13.70%和 18.79%。核心一级资本充足率和资本充足率均满足国内监管要 求,且排在六大行第一位,资本压力较小。

四、盈利预测

疫情之下工商银行 22 年营收增速和盈利增速有所下降,2023 年由于按揭贷款重定价,预计公司息差存在一定压力, 影响营收增速。假设 23/24 年末贷款增速为 13%,预计 23/24 年利息净收入增速分别为 1.1%/8.1%,23/24 年营收增 速为 2.1%/7.3%。综上,我们预计 23/24 年盈利增速为 0.7%/5.9%。 我们采用同业比较法对工商银行进行估值,采用其他 5 家大行作为工商银行的可比银行,5 家可比公司 23 年 WIND 一 致预测 PB 区间为 0.47~0.59 倍,平均 0.53 倍。 与可比银行相比,我们认为工商银行在业绩表现、资产质量等方面具有优势。参照可比同业,给予其 0.6 倍 23E P/B 的目标估值。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」