BITGET交易所官网

BITGET交易所官网

“一万块亏了两千块,你还好意思收手续费”?专家解释银行理财为何会亏损

每位记者:潘婷 每位编辑:张一鸣

银行财务管理再次受到诟病。

“一万块钱亏了两千多块钱,前几天舍不得卖掉。”一位购买银行理财的投资者告诉记者,最近不火了,银行理财真是“垃圾”。

记者注意到,今年以来,理财产品净值波动加剧。这也导致不少投资者对其银行理财产品的收益表现不满意。记者调查发现,近一个月中低风险银行理财产品净值增减幅度在-0.04%至0.04%之间,高风险理财产品净值增减幅度在--过去一个月分别为1.37%和1.73%。

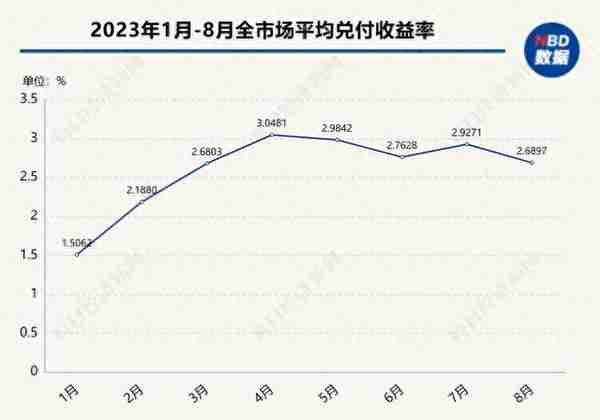

普易标准记者独家获得的数据显示,今年1-4月理财产品赎回收益呈现逐步上升趋势,4月份平均赎回收益率达到年内最高水平3.0481%;此后收益略有下降,截至8月份,全市场平均赎回收益率为2.6897%。

我预约赎回金融产品时赔了钱。

“月月宝!我再也不会相信你的一个标点符号了!我一个月收入1.87元,本金一万元。”一位在股份制银行购买了R2级理财产品的投资者抱怨说,在预定赎回当天,他已经损失了2元。嗯,这两天终于把本金拿回来了。

人们购买理财产品却没能赚钱的例子还有很多。这位投资者并不是唯一有同样经历的人。购买该行一个月滚动理财产品“悦悦宝”的投资者也表示,最近几天一直在亏损。 。

“但总体来说没有损失。”悦悦宝向记者展示的收入明细显示,9月5日至11日期间一直处于亏损状态,每天亏损两三元。

投资者购买“悦悦宝”的收益明细及产品说明

银行理财产品净值化改造后,理财产品净值表现与债券市场利率走势密切相关,债券市场的波动会反映在理财产品净值走势上。

普益标准分析指出,理财产品净值波动加大主要是受近期债券市场调整影响。债券收益率整体上行、债券价格受到压制,引发主要投资于债券市场的银行理财产品净值下行波动加大。大的。债市调整与近期房地产政策优化、存款利率下调、存量房贷利率下降有关。

然而,固定收益类金融产品一向以“稳定”着称。记者注意到,以“悦悦宝”为例,风险级别为R2中低风险。亮点之一是“稳健的策略”和优质信用的配置。债务。据产品介绍,该理财自成立以来年化收益率为3.1%,近一月累计收益率为0.02%。在此期间,曾出现过负收益的情况。中低风险理财产品一直被认为收益虽小但能带来正收益。这个观念正在被打破。中低风险银行理财产品呈现负收益。投资者对银行有一种“天然的信任感”。正在被慢慢消耗。

一位投资者花了1万元购买了理财,结果损失了2000多元。

“我是2021年9月买的,前几天卖了,1万元亏了2000多元,还好意思收我手续费。”一位购买过股份制银行代售理财产品的资深投资者告诉记者。

他曾经热衷于股票交易,有比较高的风险承受能力,但他也想购买银行融资来对冲股市的风险。

记者注意到,这款理财产品为R5高风险,最低购买价格为100元,已有1000多人购买。亮点包括精选明星产品、善攻善守、经验丰富的投资团队。 FOF/MOM投研团队超过10人,平均行业经验7年。

“我买的纯股权可能不受欢迎,因为我当时相信银行的能力。”该投资者向记者展示的买入记录显示,买入时的历史收益率仍为正值,卖出时的历史收益率仍为正值。已经-21.67%。

理财收益及投资者购买的产品说明

至于投资者投诉的手续费,记者注意到,该产品在申购时需要缴纳1.2%的申购费,赎回时需根据持有期限支付相应的赎回费率。如果持有期限小于730个自然日,每个自然日需要缴纳1.50%或0.75%的赎回费,但持有期限为730个自然日及以上时,无需缴纳赎回费。

有关保本和本金损失的问题也在产品的常见问题解答中得到解答。 R5级金融产品属于高风险产品,适合A5客户购买。但根据理财新规,理财产品并不保证本金。另外,收益会因资本市场的影响而出现波动,建议长期持有。

70%以上的金融产品能为投资者带来正回报

今年年初,银行理财产品收入有所回升,但进入4月份后呈现下降趋势。记者独家获得的数据显示,今年1-4月,理财产品赎回收益呈现逐步上升趋势,4月份平均赎回收益率达到年内最高水平3.0481%;此后收入略有下降。

截至8月份,全市场平均赎回收益率为2.6897%。

溥仪标准研究员陈雪华在接受记者采访时表示,

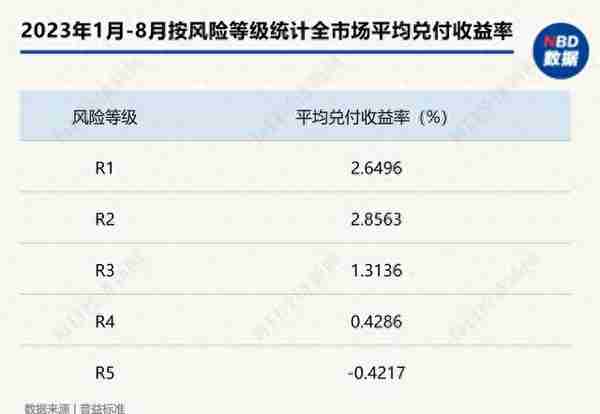

从不同风险等级来看,R2级产品的收益率最高,为2.8563%; R5级产品的退货率最低,为-0.4217%。

其中,R1、R2级产品今年前8个月表现较为稳定; 5月份以来,R4级产品的赎回收入整体呈现下降趋势;其中R5级产品下降最为明显。今年以来,不少投资者对购买的银行理财收益率表示不满。那么市场的真实回报水平是多少呢?记者独家获得的数据显示,

截至今年前8个月,R1-R2理财产品平均赎回收益率在2.65%至2.86%之间,R3在1.31%左右,R4下降至0.42%,风险较高的R5理财产品下降至-0.42% 。

“总体来看,今年2月以来,超过85%的产品能够为投资者带来正回报。”

陈雪华告诉记者,3月至8月正收益的产品比例占比超过90%。

从上表可以看出,今年以来,70%以上的理财产品为投资者带来了正回报。 2月份以来,每月为投资者带来正回报的理财产品比例已超过80%。

节后理财产品收益下滑趋势或将改善

不过,记者也注意到,8月以来,理财产品净值波动加剧。普易标准记者获得的数据显示,8月和9月理财产品7天年化收益率分别为2.24%和0.79%,近1月年化收益率分别为2.97%和1.18% 。产品收入呈下降趋势。

针对近一个月来不少投资者中低风险理财产品遭受损失或收益极低的情况,普益标准研究员李霞告诉记者,

理财产品的低收益与其投资标的有关。中低风险产品的基础资产配置主要是债券和存款。近期,国家出台了一系列房地产政策,且政策不断优化;加之资金的汇聚,债市整体走势偏弱。近一个月来,10年期国债收益率上升,债券价格下跌。这导致金融产品净值下降。

值得注意的是,不少股市投资者为了对冲风险、购买中高风险理财产品,纷纷转向银行理财。然而,近期中高风险金融产品的表现却不尽如人意。

“中高风险产品的底层资产配置主要是股票,8月28日起印花税减半的消息,导致股票收益显着。虽然在一定程度上提振了投资者信心,但人民币贬值9月人民币导致大量外资流出,导致股价下跌,债券和股票价格下跌直接导致净值波动较大,盈利下降。

李霞告诉记者,虽然理财产品收益并不乐观,但从政策层面可以看出,9月15日央行宣布第二次降准,宏观经济向好发展,节后理财产品收益可能出现下降趋势。它已得到改进。

每日经济新闻

仅在头条号发布,其他平台均为搬运

图片来源于网络,侵删。

原创不易,欢迎转发!

对此你有什么看法?欢迎在评论区留言评论!