BITGET交易所官网

BITGET交易所官网

大部分人都或多或少接触过保险、理财,但是真正对于产品收益、金融知识有着清晰了解的人却很少,大多数人都是听说某款产品热门、看了很多的营销广告、听周边朋友的简单介绍,还处于一种朦胧的状态时,在半推半就之下就投保了。

在投保之后,前期看着产品不错,演示的收益很高,但是几年以后,发现跟自己的投资预期不符,这时候想要退保,发现自己已经被套牢了,要么十几年后慢慢返钱,要么现在退保还要亏将近一半的本金。最后只能找当初的保险销售和保险公司理论,产生数不清的纠纷和争议。

今天大蜂保就来给大家讲解一个小技巧,通过这个技巧,可以更为便捷地计算出不同理财产品的实际收益。

- 什么是IRR

- IRR怎样计算

- IRR可以用在哪些地方

- 小结

一、什么是IRR?

理财产品的收益率可以用IRR来表示,又称内部收益率(Internal Rate of Return),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。IRR,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

现在股票、基金、保险等投资方式已经被越来越多的理财者所熟悉、运用,但是投资的成效如何,许多人的理解仅仅限于收益的数值上,缺乏科学的判断依据。这时候,内部收益率(IRR)指标这个不可或缺的工具就登场了。

那么IRR是不是数值越高越好呢?

○ 如果投资:IRR就是投资收益率,越高代表收益越多。

○ 如果贷款:IRR就是贷款利率,越低我们需要付的贷款利息就越少。

二、收益率IRR怎样算

了解IRR这个工具,能够让我们在面对保险、理财产品的时候更加从容自如。

下面就来给大家举3个例子:

○ 赵先生在2021年购买了一款理财产品A,投入1万元,今年得到收益1.2万元,那么收益率怎么算?

很简单,20%。

○ 赵先生通过朋友了解到一款理财产品,每年投入1万元,4年后,收益为4.5万元。年化收益率为多少?

40000*(1+收益率)^4=45000,得出年化收益率=3%,这个数值对吗?

投资的这4万元如果是一次全部投入,在复利4年后共计得到4.5万,那么年化收益为3%是对的;但是这里的投入是持续4年的,跟一次性投入有所不同,其实正确的年化收益率为4.8%。

○赵先生30岁时,偶然间发现了一款年金险产品,它的收益演示是这样的:

每年缴费10万元,连续缴纳3年。第5年,领取30000元;从第6年至59周岁,每年领取4060元;60至105周岁,每年领取6090元;此外,这份产品还能附加万能账户,保底利率为2.5%。

那么问题来了,这份产品的收益率,你还会算吗?

这个时候,就需要用到IRR的计算公式了:

IRR=a+[NPVa/(NPVa-NPVb)]*(b-a)。

其中:a、b为折现率,a>b;

NPVa折现率为a时,所计算得出的净现值,一定为正数;

NPVb折现率为b时,所计算得出的净现值,一定为负数。

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

上面的公式计算原理十分复杂,普通人很难学会。大蜂保教给大家一个简单的方法,用excel软件轻松计算,下面用一个案例进行演示:

徐先生今年30岁,为自己购买了一份年金险,每年缴费1万元,连续交5年,40岁时能一次性领取6万元。

Step1 在excel表格中列出两排,年领、现金流;

Step2 输入金额,如果支出就为负数,收入为正数,没有表动记为0;

Step3 最下方输入IRR公式“=irr”按回车键,选择需要计算现金流范围,按回车键。

计算出这款年金险产品的实际收益率为2.3%。

如果你想选择一款理财产品:

- 计算出的IRR只有1%,那么还不如放在银行缓慢生息;

- 计算出的IRR有3%-4%,那么这就属于一种不错的理财产品,比10年期的国债还要高;

- 计算出的IRR有30%,那么意味着这部分理财每年都有三分之一左右的回报,这时就需要关心一下理财产品的风险性;

- 计算出的IRR有120%,那么就相当于你每年的本金都在翻倍,过不了多少年你就会成为首富……

三、IRR可以用在哪些地方?

下面给大家举几个例子,演示一下IRR的实际应用场景。

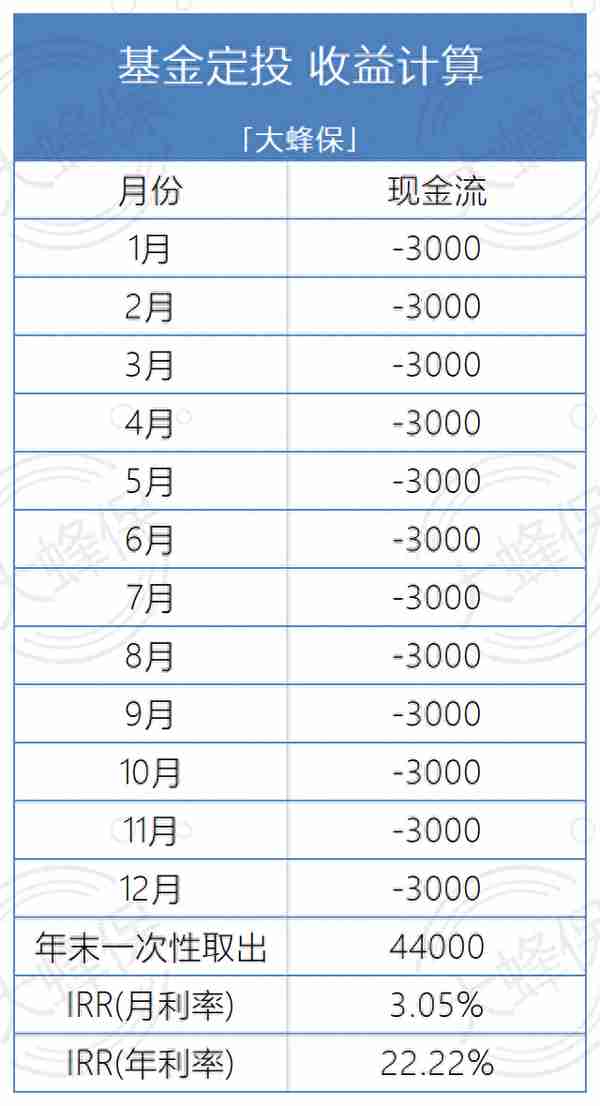

○ 基金定投

很多人都习惯工资一发到手,先用一部分钱购买基金。

张小姐在每个月工资到手以后,会先在基金里投入3000元,投资一年以后,账户里一共有44000元。下面是IRR计算演示:

可以看出,每个月的收益为3.05%,折算为年利率就是22.22%,这个收益非常可观。

但是基金属于风险比较大的理财方式,收益不能保证。

○ 分期消费

现在有信用卡、白条等多种分期购物形式,几万、几千的东西,可以分期到几年还,看似每个月负担得很少,但真实利率非常高。

小张在双十一通过某购物平台购买了一台电脑,总价5499元,在结账时选择了分期付款,分三个月,每个月付款1875.15元,页面显示比直接付款每个月多付了42.15元,看起来并不多,让我们来用IRR来计算一下:

算下来这笔分期购物的月利率为1.15%,年化利率为14.64%,这个利率还是很高的。

购物过程看起来是方便了,实际上相当于背负了一笔高息贷款。

四、小结

想要通过保险来理财,那么收益率一定不会太高,不过也不能仅通过收益率一个指标就说理财保险不好,理财型保险还是有自己的独特价值的,比如收益稳健、规划合理等等。

既然是理财工具,我们就不能不看收益,所以如果你在几款产中犹豫不定,已经被计划书上面眼花缭乱的数据弄晕,那么大蜂保建议你仔细研究一下如何使用IRR工具,也许能帮到你。

不管怎么说,希望大家在进行大额理财的时候,一定要三思而后行,不要被其他因素,比如停售、秒杀等迷失了双眼。

希望今天的文章对你有用,欢迎分享给有需要的亲朋好友。