BITGET交易所官网

BITGET交易所官网

银行理财产品,一度被认为是安全的,无论利息多少,至少能拿回本金。

但最近,有很多银行理财产品频频亏损。手机屏幕上的一片绿,直接突破打工人的最后一道心理防线。

原本只是想吃点利息,结果连本金都保不住了。

普通人想理个财,真的就这么难吗?

一天亏八千,说好的稳健投资呢?

各大银行APP上都会有理财产品推荐,很多人一看产品收益还行,又背靠银行,哪怕利率较高,也会下意识忽略掉潜藏的风险。

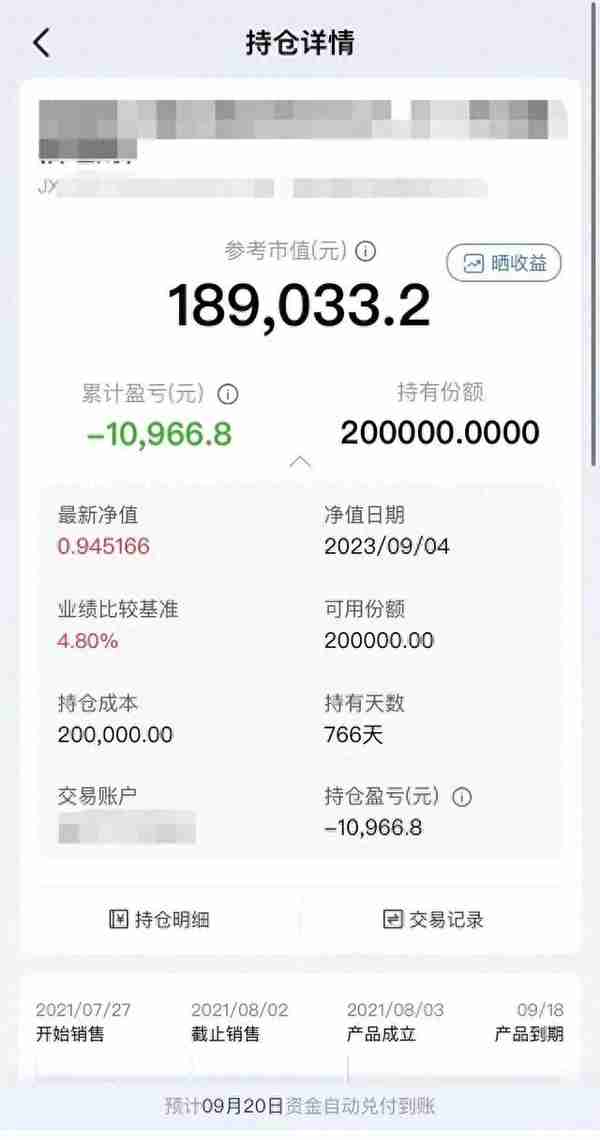

两年前,我们的一位同事小A花20万买了一款银行理财产品,预计收益率4.8%。

原本想着放两年,高低也能赚台iphone。结果9月18号到期赎回,本金亏损接近1.1万,心态直接崩了。

另一位同事小B,在某银行APP花了30多万买了一款理财产品。

他事先确认过,这款产品的投资构成90%都是债券,只有10%的权益类产品,风险不大。

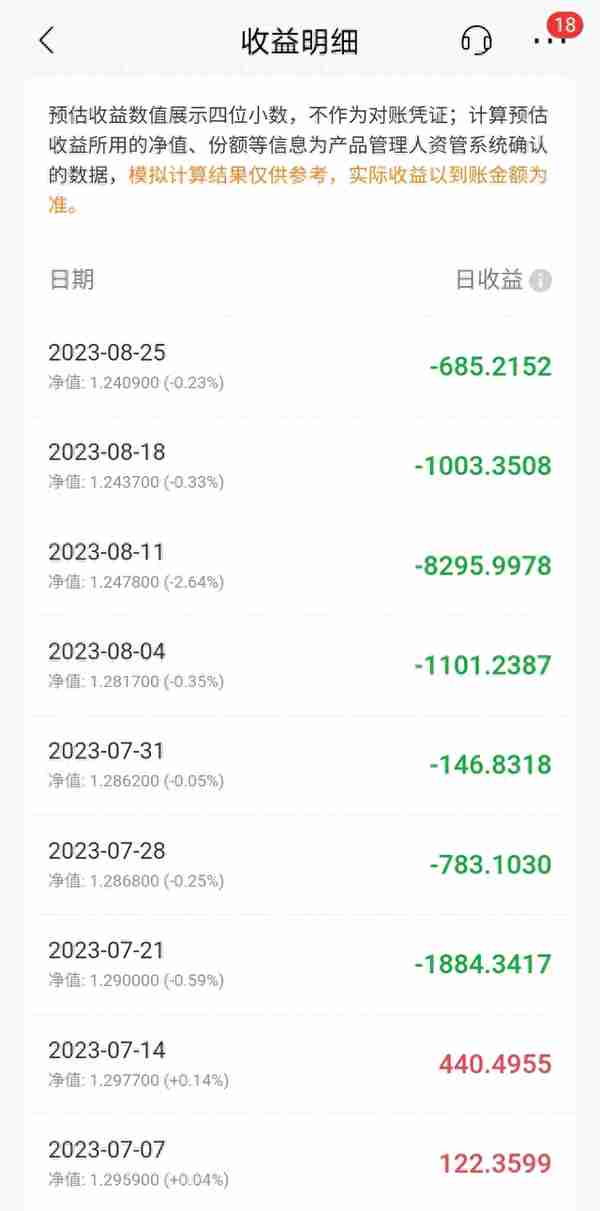

原本一直收益不错,每天盈利小几百。但从7月21日开始,每天亏损1-2千不等,最高一天亏损8千多。

他查看产品前十大持仓记录,发现某地产的债券产品赫然在列,破案了。

小B忍不住吐槽:“因为穷买不起信托产品,因为胆小只买银行理财产品,结果还是没躲过这个坑”。

银行理财产品已经不能保本了,那手里的闲钱放哪里才好?

手上有一笔闲钱,怎么打理才好?

相信大家多多少少都了解过一些理财知识,不过运用的时候还是要结合具体情况来看。

下面我们就通过一个实际案例来看看,手上有一笔闲钱,怎么打理才好?

小王25岁,在一线城市工作,月薪八千,手上有5万存款。他不想让钱就这么放着,想保住本金又能稳定增值,这笔钱如何配置才好?

我们在打理自己的存款时,可以参照「标准普尔家庭资产配置图」,把钱分为四部分。

接下来我们结合案例来说说,这四部分具体怎么分配。

首先来看「要花的钱」。这部分钱起着“应急金”的作用,通常是3-6个月生活费。

假设小王一个月固定开销是4000元,那么他起码需要留下1.2万留作备用。

这笔钱可以放在存取灵活的货币基金里面,以免出现需要大额开销,而手上没钱用的尴尬局面。

接下来看看「保命的钱」。这部分钱主要是为了防止因为突然的意外或者是疾病返贫,最好控制在年收入的10%左右。

考虑到小王现在才25岁,五六千上下就可以买到性价比很高的产品,把重疾险、百万医疗险、意外险、定期寿险全部配齐。

做完这些,现在小王还有3.2万左右,剩下两种「生钱的钱」和「稳健升值的钱」,我们可以根据不同的存款目标来具体安排。

比如,小王3年之后准备来一场痛痛快快的旅行,那么他就可以把这笔钱先存银行吃点利息。

但如果小王打算攒一笔养老金,那在攒钱的同时,就要找一些投资时间更长、回报更好的产品,来达成自己的目标。

至于每个月的工资以及奖金等收入,都可以在留够生活费之后,把余下部分存起来,再分到不同的账户。

比如存定期,或者攒起来作为养老金。

这样,每一笔钱就都有了自己该去的地方。

对于不想承受高风险的朋友来说,如果想达成一个长期的理财目标,有哪些产品可以选呢?

想要稳拿收益,把钱放哪最划算?

能稳拿收益的产品,我们平常能接触到的就是银行存款/大额存单,还有储蓄险。

不过具体要把钱放哪里、怎么放,还是要根据不同的目标来安排。

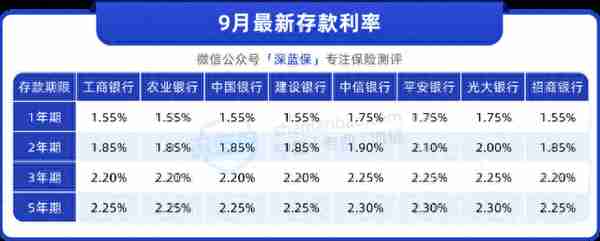

1、银行存款/大额存单

虽然银行存款利率前段时间又下调了,但依旧阻挡不住大家存钱的热情。

确实,如果是50万以内的存款,放在银行还是很安全的,不用担心拿不回来。

目前,四大行的5年期存款挂牌利率普遍在2.25%,如果是三五年之后要用的钱,放这里没毛病。

(具体以银行实际利率为准)

不过,如果想达成一个更远的目标,比如给孩子攒教育金、给自己攒养老钱,那就得做长期规划了。

毕竟谁能保证,以后银行存款的利率不会进一步下调呢?

2、增额终身寿险

如果手上有一笔预备10年、20年之后用的钱,那么增额寿会是一个好选择。

首先,增额寿的收益全部写进合同,受法律保护,什么时候能拿多少,写的清清楚楚。

而且长期能有近3%的复利收益,算一算是很可观的。

不过要注意,这类产品的收益需要较长的时间才能看到,如果短期内退保,则有亏损的风险。

以一次性投10万到某款增额终身寿产品为例,看看具体的收益情况:

以表格中的产品为例,30岁女性,一次性交10万。在45岁时,账户里的现金价值已经有14.9万,IRR达到2.71%。

在这个复利收益率的加持下,账户里的现金价值增长越到后期会越快。

这笔钱如果一直放在账户里增值没有取用,到退休时就可以拿出来痛痛快快地去旅游一场,或者满足自己一个心愿,成为送给自己的一份礼物。

如果你对这类产品感兴趣,想要进一步了解,可以点击 保险商城 ,了解更多产品详情。

写在最后

巴菲特有句名言,投资最重要的三件事,一是保住本金,二是保住本金,三是记住第一点和第二点。

在银行理财产品都有可能踩雷的情况下,“不亏本”已经成为了我们理财的基本要求。

如果还能在此基础上获得一定收益,那就是不错的投资选择。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。