BITGET交易所官网

BITGET交易所官网

一般来讲,身故出险案件很少有理赔纠纷,只要被保人导致身故的原因符合保险责任,保险公司就要将理赔金支付给保单的受益人。

今天给大家看一起指定受益人却拿不到理赔金将保险公司告上法庭的案例。

1、案例回顾

我们从中国裁判文书网上看到一起今年6月份的人身保险合同纠纷:

2015年5月份,刘女士为自己的丈夫李先生投保了一份意外险,保额10万,保障期限30年,受益人是刘女士本人。

保险条款很明确写道:“被保险人身故,按本合同的保险金额给付身故保险金10万元;被保人可以指定1人或多人为身故保险金受益人。”

而且当时的保单受益人指定是刘女士,收益比例为100%。

2019年11月6日,李先生不幸遭遇车祸被送往医院,由于伤势过重,抢救无效离世。

作为保单指定受益人,刘女士遂向保险公司申请理赔,却遭到了拒绝。

保险公司拒赔理由是:刘女士在投保时与李先生是夫妻关系,但出险之前,刘女士已经与李先生解除婚姻关系,由此保单的受益人也由指定受益人变为法定受益人,保险公司应该向李先生的父母支付保险金。

刘女士对保险公司的拒赔理由不认可,提起诉讼。

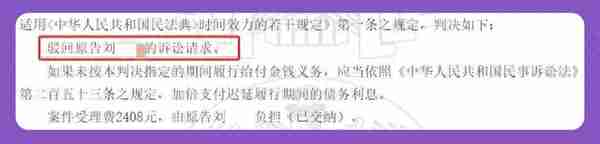

2020年7月6日,法院公开审理此案,最终的判决结果如下:

结果显示:驳回原告刘女士的诉讼请求。并要求保险公司履行给付保险金义务和加倍支付迟延履行期间的债务利息。

2021年1月2日,保险公司向李先生的父亲支付保险金105401元。

2、保险法解读

法院驳回刘女士的诉讼请求是依据依据保险法第31条、42条、若干问题解释第9条而判定的。

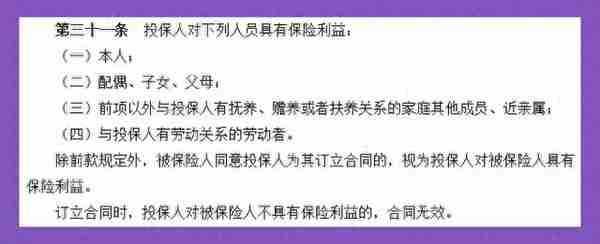

《保险法》第31条

保险法第31条规定的是保险利益,被保人和投保人的关系有本人、父母、配偶和子女。如果订立合同的时候投保人和被保人不符合以上规定,合同无效。

但刘女士在为李先生投保的时候是夫妻关系,符合保险利益原则,保单有效,那为什么还会被拒赔呢?

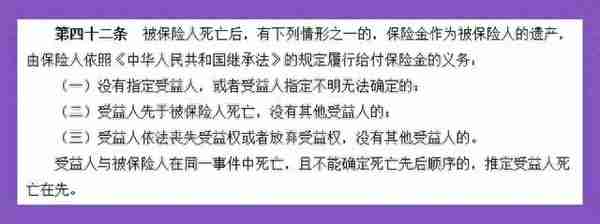

《保险法》第42条

根据保险法第42条,刘女士并不符合本条规定,也就是刘女士有权获得理赔金,关键在下面这条规定。

《保险法》若干问题解释(三)的第9条第三项

“保险事故发生时身份关系发生变化的,认定为未指定受益人”

案件中,刘女士与李先生解除婚姻关系在先,保险事故发生在后,符合本条规定,所以刘女士无权领取保险金,因由李先生的父母和子女领取,但二人婚后无子女,所以保险公司将保险金赔付给李先生的父母。

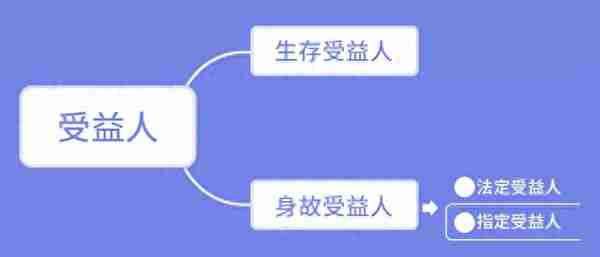

受益人分类

受益人分为生存受益人和身故受益人。

生存受益人:一般的健康险中,生存受益人都是被保人本人,比如百万医疗险、重疾险等,如果出险,保险公司会将理赔金支付给被保人。

身故受益人:身故受益人是指被保人死亡领取保险金。

身故受益人又分为:【指定受益人】和【法定受益人】,

指定受益人是被保人出险后,保险公司把理赔金支付给被保人指定的某个人,我们建议客户配置寿险的时候会建议客户指定受益人。

法定受益人是被保人出现后,保险公司把理赔金支付给被保人的父母、配偶、子女等。比如意外险也是保身故的,很多产品默认法定受益人且不能更改,预防道德风险。

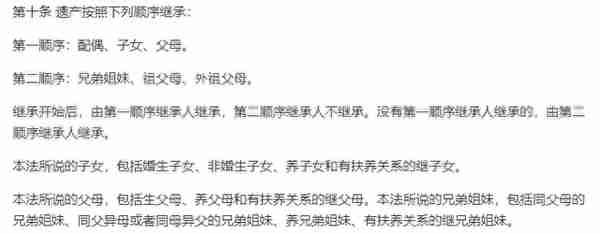

《保险法》解释(三)第9条规定:受益人约定为“法定”或者“法定继承人”,按照《继承法》规定的法定继承人为受益人。

《继承法》规定如下图:

举例:

A为自己投保了一份定期寿险,保额100万,保单受益人为法定受益人。如果A不幸逝世,保险公司将会把100万分给A的父母、配偶、子女。

如果A没有以上的亲人,就会由兄弟姐妹、祖父母、外祖父母继承。

但是法定继承人有一点缺陷,就是被保人身故以后,家人可能会为了保险金而出现矛盾,甚至对簿公堂。

如果可以指定受益人,建议大家还是指定受益人,父母、子女的关系是肯定不会变的,(恕我直言)夫妻关系就不好说了。

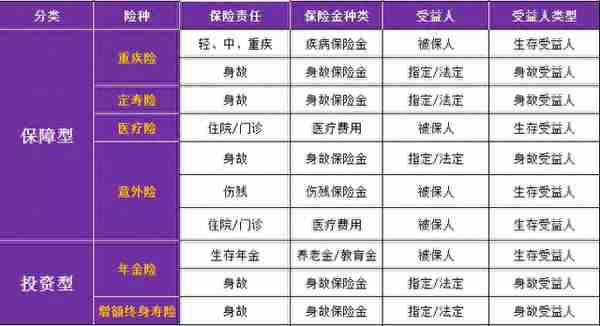

3、不同险种的受益人

我们总结了保障型保险和投资型保险所对应的受益人,如图:

保障型保险

重疾险:当被保人罹患保险合同中的重大疾病并达到理赔标准,保险公司会按照合同约定向被保人支付保险金。

定期寿险:以被保人身故为条件给付保险金,受益人可以指定也可以法定。

医疗险:保障被保人因疾病或意外导致住院治疗的费用报销,受益人只能是被保人。

意外险:保障因意外导致身故、伤残、医疗,身故保险金受益人一般为法定,有的产品可以指定,伤残和医疗的受益人为被保人。

投资型保险

年金险:有养老金或者教育金,根据合同约定,投保人每年向保险公司缴费,到期被保人就可以按月/年领钱。被保人生存时间越长,领的钱越多。

领钱的人是保单被保人,所以受益人是被保人,如果被保人身故,那么保险金就由被保人的法定受益人领取。

增额终身寿险:和定期寿险不一样,增额终身寿险除了被保人身故,受益人可以领取保险金以外,被保人生存期间也可以获得固定利率的收益。

增额终身寿险的收益随着时间而不断增长,时间越久,收益越多。

它和年金险都有领取保险金的功能,区别在于年金险是按照合同到期领取,不到日期不得领取,而增额终身寿险随时可以领取。

年金险是被保人领取,而增额终身寿险是投保人支配的。