BITGET交易所官网

BITGET交易所官网

哪种私募基金需要征收增值税

哪种私募基金需要征收增值税

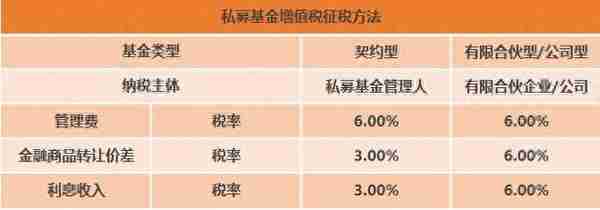

契约型私募基金并不是法人实体,就不需要缴纳增值税了吗?被业内称为“140号文”的新规第四条明确提出,“资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人”。对于契约型私募基金来说,其本身不缴税,但需要由私募基金管理人来缴纳增值税;而对于有限合伙型和公司型私募基金来说,则由其背后的合伙企业或公司缴纳增值税。

私募基金如何缴纳增值税

私募基金如何缴纳增值税

私募基金简单说,就是客户把钱给基金管理人,基金管理人在二级市场上买卖股票等投资品种,获得投资收益扣除固定管理费和业绩报酬后,再返还给投资者。

而这其中就有两处应税行为:买卖股票(如果是买卖债券,会有利息收入,也属于应税行为,在后面会讲)、管理费。而对应到文件中则分别是金融商品转让和直接收费金融服务。

金融商品转让

金融商品转让很好理解,就是买卖有价证券、外汇、金融衍生品等行为,而买卖所获得的收益则需要缴纳增值税。排排君需要提醒一点的就是,这里说的交易是在未持有至到期的前提下。

直接收费金融服务

金融商品转让很好理解,就是买卖有价证券、外汇、金融衍生品等行为,而买卖所获得的收益则需要缴纳增值税。排排君需要提醒一点的就是,这里说的交易是在未持有至到期的前提下。

增值税如何计算

增值税如何计算

征税方式分为两种,一是简易计税方法,二是一般计税方法;前者税率为3%,后者为6%。由于管理费属于私募基金的自营业务,一直都存在增值税,按6%交,所以咱就以6%来举例。排排君也为大家整理了一个表格,便于理解下面的例子。 看题:假设排排君成立了一家契约型私募基金,向客户收取了100万元管理费,另外买卖股票获利100万;买卖金融债获利100万。(假设进项税额为零,暂不考虑增值税附加税)解:

看题:假设排排君成立了一家契约型私募基金,向客户收取了100万元管理费,另外买卖股票获利100万;买卖金融债获利100万。(假设进项税额为零,暂不考虑增值税附加税)解:

1、管理费征税

100万元的管理费为直接收费金融服务,而这里的管理费就相当于增值税销售额。按照6%税率计算:根据公式,销项税额=销售额×税率销售额=含税销售额÷(1+税率)那么应纳销项税额=[含税销售额÷(1+税率)×税率-当期进项税额]=[1000000÷(1+6%)×6%-0]约5.66万

2、股票、债券买卖收益征税

炒股赚的100万元是金融商品转让行为的销售额,由于是契约型基金,则按照简易计税方法3%税率计算:应纳税额=含税销售额÷(1+税率)×税率=1000000÷(1+3%)×3%约2.91万买卖债券赚的100万,同上也要征税:=1000000÷(1+3%)×3%约2.91万另外,咱们还要注意的是,债券还有利息,假设在持有期间收到金融债和国债利息均为10万元,那么这些利息也是要看“地位”征税的。金融债利息的10万元相当于贷款服务的销售额,而“地位”高点的国债利息收入则是免税的。所以按照文件的简易计税方法3%税率计算纳税额:=100000÷(1+3%)×3%约2910当然,合伙型和公司型私募基金的征税方法与契约型本质上还是一样的,不同的则在于税率而已。