BITGET交易所官网

BITGET交易所官网

点开银行理财产品,我们最常看的一个指标就是理财产品的收益率。

但是,有的时候页面展示的收益率总是有不一样的名字。

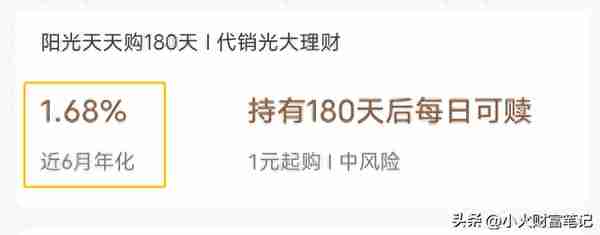

比如下面这个页面,有三个产品,分别写的是近6个月年化、近1年年化、业绩比较基准。

这些收益率都一样吗?是真实的产品收益率吗?我们应该怎么看呢?

别急,今天就带你详细的了解一下,这些收益率里面的门道。

收益率都是过往业绩

根据《商业银行理财业务监督管理办法》,商业银行发行理财产品,不得宣传理财产品预期收益率,所以我们现在能够看到的各种宣传的收益率都是历史收益率,也就是过往业绩。

过往业绩并不代表未来表现。

有的人可能遇到过这种情况,看见这款理财产品的历史收益率高,就买入了,结果最后还亏损了。

这是为什么呢?这可能是因为啊,这款理财产品能够取得高收益,是因为行情好,而不是因为投资能力,那么在普涨的情况下,产品取得了高收益。

若你买入的时候,行情不好,而这款产品的投资能力不好,自然会出现亏损。

这也是为什么,我们买理财的时候,只看收益率是不行的,还要看背后的投资管理公司,产品的投资范围,投资策略等等。

年化收益率是什么

理解了收益率的本质,我们现在来看看,年化收益率是什么。

首先,我们要知道,年化收益率不等于年收益率。

为了方便理解,我们假设不考虑复利的情况。(复利就是每时每刻连续计息)

年收益率=(一年内收益)/本金×100%

年化收益率=投资内收益/本金/投资天数×365×100%

这两个收益率的区别是:

1、年收益率是一年的真实收益率,需要知道年初和年末的数据。

2、年化收益率是在知道某个区间的收益的情况下,假设其他时段也能取得同等收益,从而推算出一年的收益率,不需要知道年初和年末的数据,只需要知道具体区间的数据。

怎么理解这里的概念呢,我们举个例子。

假如有一个产品1月1号成立的,价格是1元,6月30日价格是1.1元,12月31日价格是1.3元。

如果我们用一年为单位,这两个收益率是相等的。

一年的年收益率=近一年的年化收益率=(1.3-1)/1×100%=30%

但如果我们以6个月为单位,收益率就会不同了。

这一年的真实年收益率依然是30%。

近6个月的年化收益率=(1.3-1.1)/1/184×365×100%=39.67%

你发现了吗?这两个数据相差很大,近6个月的年化收益率甚至比真实的年收益率高出了9.67&的百分点,但如果你真的进行了投资,你能拿到手的只有30%的收益率,这是为什么呢?

我们刚说过,年化收益率是在某个区间取得收益时,假设全年都有这样的收益,从而算出来的。因为我们的例子中,下半年的收益率高,价格从1.1涨到了1.3,所以按照它的假设,前半年也有这样的收益,所以最终的收益率接近40%。

而真实的情况是,我们这个例子中,前半年价格只涨了10%(价格从1涨到了1.1)。

所以年华收益率不等于真实的年收益率,在购买产品时,我们不能只看年化收益率,而是应该点进去,再看看真实的产品业绩。

比如下面这个产品展示的是近一年涨跌幅,而并非收益率,看起来这个产品盈利很厉害。

但若是我们点进去看其业绩表现,则会发现从成立以来的收益率为-0.6%。

除非你正好是在该产品的低点买入,不然很大的可能是,你至今还未回本。

业绩比较基准

说完年化收益率,我们再来看看业绩比较基准。

什么产品会使用业绩比较基准呢?一般是那种新成立的,没有啥过往成绩的新产品会使用业绩比较基准。

业绩比较基准是指产品的管理人基于过往投资经验及对产品存续期投资产品市场波动的预判而对产品设定的投资目标,并不代表产品的未来表现和实际收益。

讲大白话就是产品的管理人设定的目标,但这个目标能不能达到,产品的管理人并不保证。

最后,总结一下:年化收益率并不等于真实收益率,业绩比较基准只是设定的目标,他们都不是真实的收益率。要买理财产品,还是要点进理财产品的净值页面,去真实的看一看产品的走势,过往的表现,可不要一冲动,就购买了年化收益率高的产品哦。