BITGET交易所官网

BITGET交易所官网

最近在研究新储蓄险产品的时候,发现了一款特别的。

既不是年金,也不是增额寿,但同样有储蓄功能而且收益可观。

最重要的是,在这个3.0%时代,收益能力打遍天下无敌手!

而且即使拿到3.5%时代也相当亮眼,甚至某种程度上能够吊打以前的老产品。

它就是国联人寿上线的新产品——平安如意两全保险(B款)。

今天就来带大家一探究竟:

这个平安如意到底是何方神圣?保障如何?

收益怎么样?有多能打?

值不值得入手?

嫌文章太长不想看的朋友,直接留言“平安”,我把产品测评资料打包发给您,您可以自行参考对比~

01

平安如意两全险B款,保障如何?

在介绍平安如意两全险(B款)之前,先给各位复习一下,什么是两全险。

相信很多小伙伴买保险都想买能返本的:

出事了能赔钱,没出事也能把钱返还,两全其美。

而在保险产品中,还真有那么一类,能做到“两全其美”,它就是两全保险。

两全保险,也可以叫它生死合险,因为它

既保死:

被保险人在保障期内身故,保险公司就会赔付一笔身故保险金给他的家人。

也保生:

被保险人活到保障期满,就可以领取一笔满期保险金。

简单理解就是,无论如何,这个保险一定会给钱。

是不是很香?

咱们来具体看看产品形态:

留言“平安”,免费获取产品详细资料↑↑↑

我们可以看到,平安如意可以提供身故/生存两项责任。

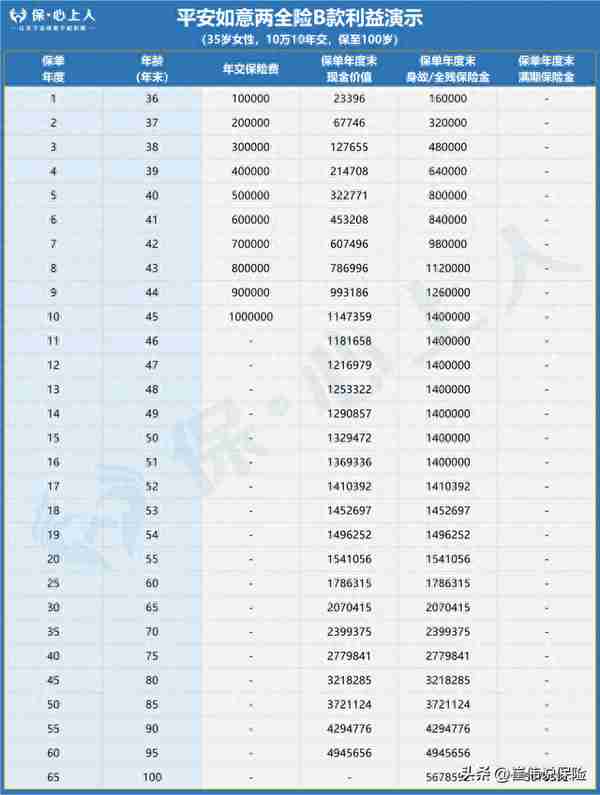

举个例子,35岁的王女士买了10万10年交的平安如意,保至100岁。

根据国家卫健委的报告,我国人均预期寿命为78.2岁。

合理假设一下,王女士80岁身故,那么她的家人就可以领到3218285元。

本金100万翻了3.2倍,给家人留下了320万的财富。

而如果她身体健康,平平安安地活到了100岁,那么她就可以领到5678592元。

100万翻了近5.7倍。

也就是说,无论如何,平安如意都可以为王女士和她的家人带来可靠的保障。

除此之外,平安如意两全险B款

1、投保门槛低

①年龄范围宽松

出生满28天至70周岁皆可投保。

无论是给家里的小朋友存一笔教育金,还是给面临退休的老人存一笔养老金,都能做到。

②缴费门槛低

支持趸交/3/5/10/20年交的缴费方式,并且年交的起投金额仅为500元,趸交也是2000元就能上车。

保费压力小,普通上班族也能承担得起,积少成多给自己攒一个小金库。

2、选择灵活

不仅缴费期限有多项选择,保障期间也有两个版本可选。

侧重养老储蓄,可以选择保至80周岁。

侧重财富传承,可以选择保至100周岁。

有更多灵活的选项来应对我们的个人需求。

3、收益可观

虽然两全险可以生死俱保,不过很多朋友投资平安如意并不是冲着身故保险金或者期满保险金去的。

而是看重它的现金价值。

什么是现金价值呢?

现金价值代表保单所具有的价值,通常体现为解除保险合同时,保险公司需要向我们退还的金额。

我们可以把它看作银行账户里的存款。

通过退保或减保(部分退保),我们能自由地从账户里取钱。

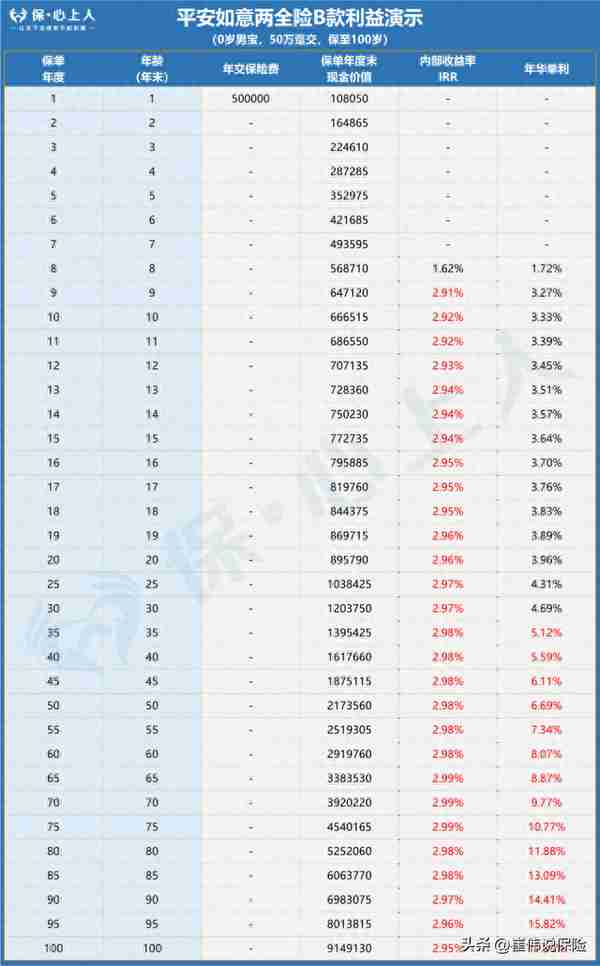

更让人开心的是,平安如意账户里的存款会不断“利滚利”式增长,内部收益率(可以看做是复利)最高可达2.99%。

无限逼近当前3.0%上限。

举个例子,王女士给自己刚满月的儿子一次性存了50万元到平安如意两全B款里。

第8年,保单的现金价值就有568710元,已经回本(现金价值超过已交保费)了。

第9年,现金价值647120元,内部收益率迅速达到2.91%,换算成年化单利为3.27%;

第22年,账户里有950320元,本金差不多翻了一倍,IRR达2.96%,年化单利达4.09%。

此时正值孩子毕业之际,如果孩子有出国深造的需要,这笔钱正好派得上用场;

第38年,账户里的钱翻了三倍,变成了1524795元,IRR2.98%,年化单利5.39%。

孩子应该已经成家立业,这笔钱为他的家庭幸福持续保驾护航;

第61年,本金翻了6倍,达到3007135元,IRR2.98%,年化单利8.22%。

300万的养老储备,孩子基本上晚年无忧。

目前市面上还有哪款理财产品有这么稳定且高的收益?

这相当于我们把钱存进去,躺着吃利息。

4、取用灵活

大家应该都知道,储蓄险产品除了预定利率下调了,减保规则也越来越严。

平安如意的减保规则是目前市场上比较宽松的那一类:

合同生效满五年后,每个保单年度累计减少的基本保险金额对应的现金价值之和不得超过本合同生效时基本保险金额对应的已支付保险费的20%。

不断复利增长的现金价值+灵活取用机制,这不就是增额寿的核心玩法吗?

如此看来,平安如意两全完全可以看作披着两全险外皮的增额终身寿险。

收益客观,取用灵活,完全可以拿它来做资产保值增值、养老储备、教育储备……

02

平安如意两全险B款,收益如何?

平安如意两全险B款收益到底有多高呢?

我把它和目前在售的3.0%产品对比一下大家就知道了。

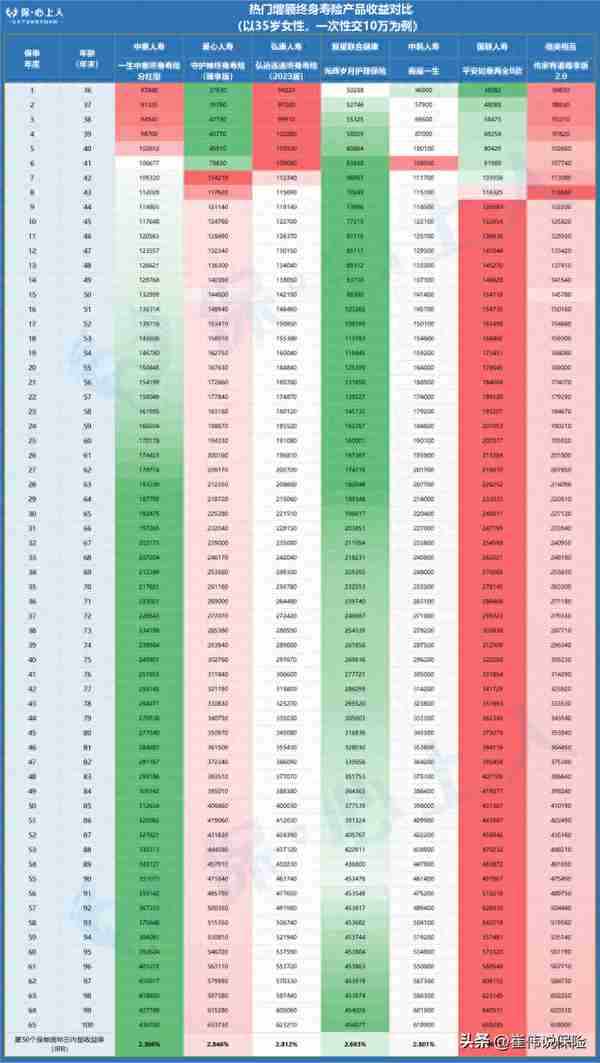

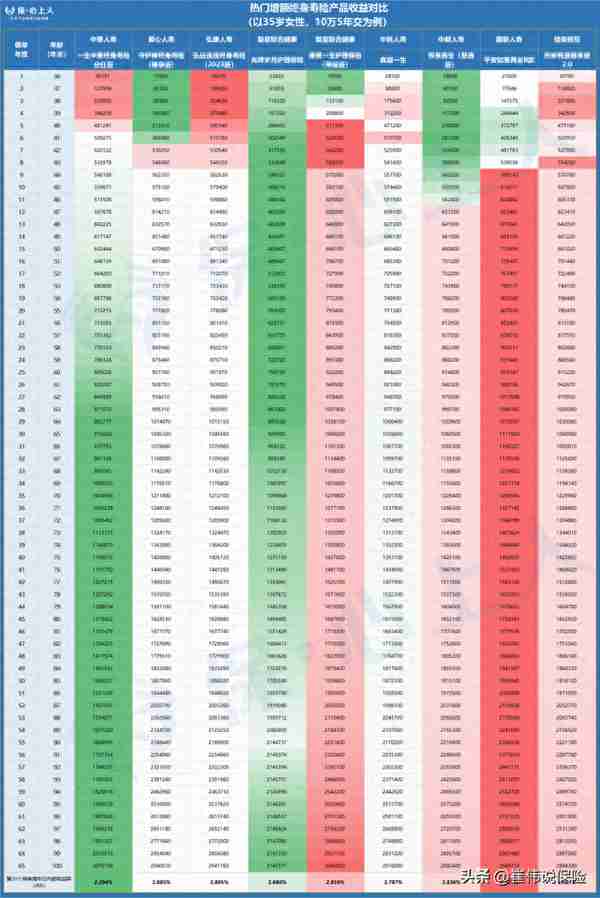

以35岁女性,每年交5万为例,按趸交/3年/5年/10年/20年交,分别和市面上目前在售的热门增额寿产品进行收益PK。

(绿色代表落后,红色代表领先,颜色越深,相差越多)

①趸交

如果觉得图片不清晰,可以留言“PK”免费获取高清大图↑↑↑

我们可以看到,平安如意从第8年开始发力领先。

第8年开始一路遥遥领先,无人能敌。

趸交第一名,平安如意当之无愧。

②3年交

如果觉得图片不清晰,可以留言“PK”免费获取高清大图↑↑↑

平安如意前8年稍显落后,但到第9年开始猛然发力。

发力以后依旧是一路领先,力压别的产品。

所以3年交的第一名,还是平安如意。

③5年交

如果觉得图片不清晰,可以留言“PK”免费获取高清大图↑↑↑

与趸交、3年交情况基本相同,从第九年开始,平安如意的收益都是第一名。

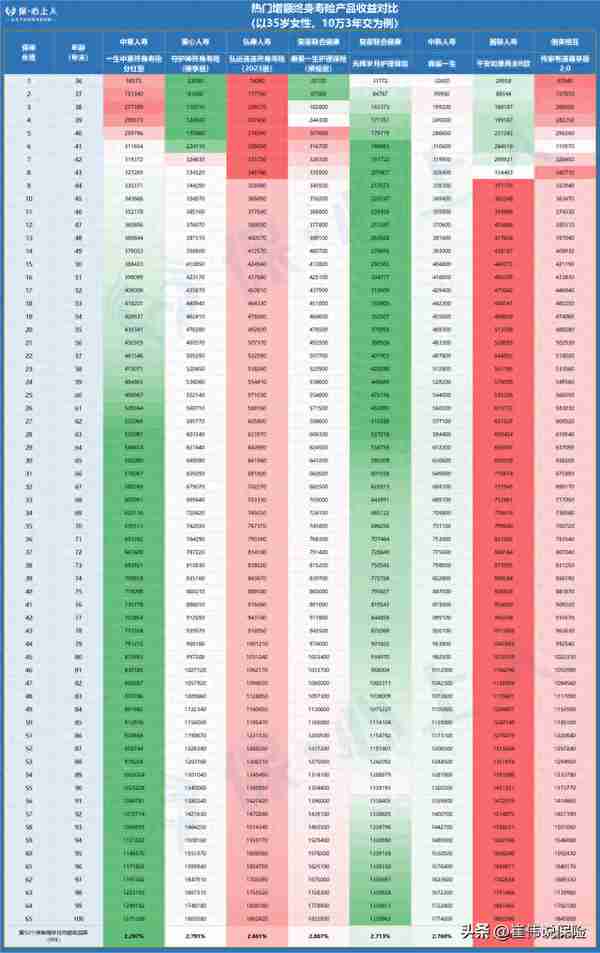

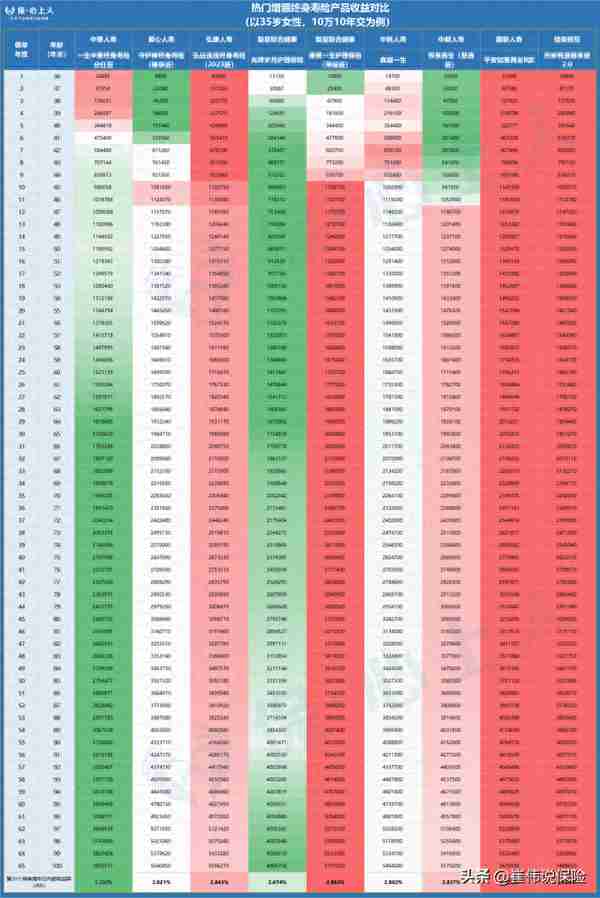

④10年交

如果觉得图片不清晰,可以留言“PK”免费获取高清大图↑↑↑

10年交从第一年开始,平安如意的现金价值就一直领先。

哪怕传家有道尊享版2.0从颜色上看起来和平安如意旗鼓相当。

但实际上仍然存在一定差距。

平安如意仍然稳坐第一。

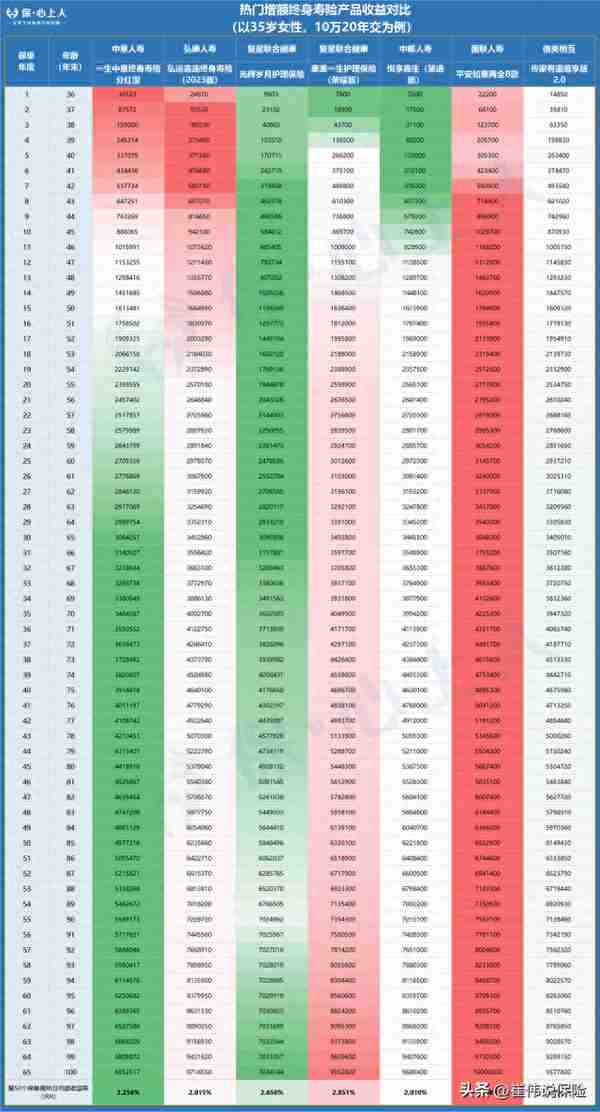

⑤20年交

如果觉得图片不清晰,可以留言“PK”免费获取高清大图↑↑↑

20年交平安如意也都名列前茅,从第8年开始又变成了第一。

总的来说,平安如意所有交费方式的收益能力在同类型产品中完全是尖子生的存在,基本上从第8-9年开始稳坐第一!

非常能打!

甚至内部收益率(IRR),拿去和3.5%产品比,也有亮眼之处!

我就拿某大公司的一款3.5%增额寿,和平安如意比一下。

以0岁男宝,每年交10万为例。

交3年:

交10年:

别的缴费期限我就不一一列明了。

可以确定的是,在前30年,预定利率3.0%的平安如意的收益,比预定利率3.5的增额寿还高。

10年交的情况下,第10年直接高出将近14万。

前30年收益杠杠的。

不过长期来看还是3.5%增额寿技高一筹:

后期反超,并且时间越长差距越大。

不过,这也是预定利率上限不同导致的。

在我看来,平安如意两全B款已经做到极致了。

从第8-9年开始发力,中短期收益能力十分优秀;长期IRR可达2.99%,无限接近上限3.0%,是目前收益最高的一款增额寿。

产品本身也过硬,投保门槛低,减保宽松,错过3.5%的朋友,可以考虑考虑这款。

03

总结

买储蓄险,不管是增额寿,还是两全险,又或者是年金险,这些都是产品的外在表现形式。

能决定保单利益高低的,只有保单的现金价值。

平安如意两全险B款的现金价值足够优秀,内部收益率可以无限接近3.0%,是目前在售增额寿天花板级别的存在。

选择它,就这一个理由足以。

如果您对平安如意两全险B款还有什么疑问,可以留言“平安”,我们会尽力帮您解答。