BITGET交易所官网

BITGET交易所官网

1 发现一个现象:对长期投资收益率进行假设时,我有时会选择年化7%。对此,有些读者会评论说:要怎么实现呢?

我也来了兴趣,所以给大家盘一盘那些我们耳熟能详的经典投资标的,收益率能否实现年化7%?

2 正式开始前,我还想铺垫几句:

如果是年化3~4%,那么其净值曲线会偏线性,打个比方:以年化3.5%为中枢,每年上下波动不大。

可如果是年化7%,那么必然要有相当比例的权益类资产,而权益资产的净值曲线一定是非线性的,即每年的收益表现相对7%有很大偏离。

所以接下来我们对每类资产的收益复盘都是轻飘 飘的,不符合实际的。为什么?现实中,你想拿到年化7%,得有与之匹配的认知,也就是说,你的学习曲线得配得上年化7%的净值曲线,才可能真正拿得到。

大白话讲,就算单押茅台,你也得拿得住不是吗?要知道,2021年至今,茅台就经历过两轮-40%和-30%级别的大回撤,对应每手浮亏10万和6万元。

说这么多就是想提醒大家:回测数据里的年化7%总是轻飘飘且确定的;而现实里的年化7%充满了等待和不确定性。两个7%的体感天差地别!关于这点,下文会有大量案例供各位感受。

3 好了,正式开始年化7%的投资回报盘点!

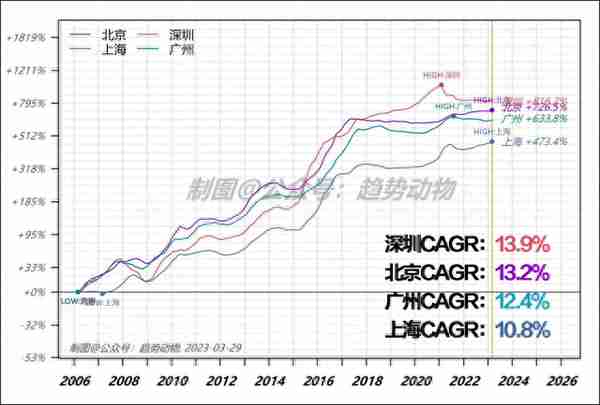

先从大家最熟悉的房子说起,我拜托Nick跑了下四大一线城市06年至今的房价涨幅,像这样:

京沪广深的房价涨幅都跑赢了7%。

注意!以上都是城市的大盘贝塔涨幅,具体到板块、小区、产品,阿尔法的偏离度会比较夸张。

4 茅台,A股股皇,量价齐升,赚的都是实打实的现金流,没啥资本支出,每年稳定分红,还送过两次股,2012年至今每股累计分红137.5元,分红再买入的话,近10年的投资年化收益率是31.6%,近5年是22.9%,近3年是20%。

万华化学,我很喜欢的公司,典型制造业,赚的都是实打实的现金流,很少融资,但一直用自己赚到的钱进行资本支出扩大产能以降低成本,送过一次股,2013年至今每股累计分红12.6元,分红再买 入的话,近 10 年的投 资年化 收益率是23.5%,近5年是23.2%,近3年是35.5%。

如果从2012年开始持有这两家超级优秀的公司,都要经历超过50%的最大回撤。

5 接下来的例子是安信稳健增值,在固收+产品中享有盛名,累计运行95个月,月度胜率77.8%,年度胜率100%,股票仓位最高18%,最低4%+,分红再买入累计收益率61%,年化收益6.3%,最大回撤只有4.3%,平均回撤不到2%。

虽然没能跑赢7%,但是这个持有体验相当舒服,当然你也可以说很无聊。不过,低波动真的是一种幸福。

6 我们再来看宽基指数。

大家有个共识——在A股,主动型基金长期是能创造出超额收益的。

证据就是,主动型股基指数和偏股型基金指数都跑赢了宽基。

我们统计两轮牛熊周期,以下是几个主要指数2014年10月至今的年化回报率:

- 主动股基指数 8.6%

- 偏股型基金指数 7.7%

- 沪深300 5.9%

- 中证500 3%

- 中证1000 1.2%

但是,如果关注具体走势会发现:其实主动型基金的超额基本都是在2020年以后跑出来的,像这样:

也就是说,在2020年之前,沪深300真的是个很不错的选择,如果再买个对应的指数增强型基金,省心省力,再做做大级别的择时,基本躺赢了!但是未来无人知晓。

哦对了,长期看,创业板也没能跑赢沪深300,而且宽基指数们都没能跑赢7%(至少现在看来)。

不过A股的套路大家也知道,每隔几年送一次牛市彩票。胜负手在于,牛市里你是卖了还是买了?前者可以有效提高投资收益,后者只能在山岗上坟头长草。

7 哦对了,值得一提的是孟岩的5年投资实证,他的组合几乎完 全构建 在指数基金之上,从2017年9月跑到今天的年化回报率7%左右,期间最低-18.9%,最高11.4%。这也是个很棒的参考样本。

8 主动型基金的经典样板,我以很多人(包括我)心中的白月光朱少醒为例,富国天惠成长最近10年分红再买入的累计收益是281%,年化回报率是12.2%,代价是2次40%以上+3次20%以上的回撤。

9 另一个样本是养老FOF,也是个人养老金账户预期收益率最高的品类,我选取的样本是许利明老师的华夏养老2040,这是2018年9月第一批成立的养老FOF,经历过一轮完整的牛熊周期,成立至今年化回报率8.5%,历史最大回撤15%左右。

开通了个人养老金账户的朋友,可以感受一下。

10 接下来是黄金,我们以更方便交易的黄金ETF为例:

2013年12月初至今年化回报5.9%,在2021年经历了20%的最大回撤。黄金是零息资产,本身不会产生任何现金流,只能通过交易赚取差价。

11 最后是以增额终身寿险和年金险为主的理财类保险,它完全不同于权益类资产,投资回报率是约定好的,是现实投资中很难找到的自动复利型资产,国家规定它的回报率上限是3.5%。它不涉及回撤问题,只有流动性和久期的问题。

理解复利的核心概念在于利息再买入,我演示个例子:

买入的前提是你真能拿到利息(现金流),然后买。当然,保险会自动帮你实现以上步骤。