BITGET交易所官网

BITGET交易所官网

2023年的经济形势很不好,作为普通人感受尤其深刻,在企业上班的会发现今年的裁员比往年更多,所以每个还在职的人工作量较以往变得更多。自由职业的会发现自从新冠疫情爆发,生意是越来越难做利润是断崖式下滑,今年也不例外。

钱是越来越难挣到了,但各项开支依然没有变少,房价虽然没有上涨但也没有下跌。房贷利率虽然有所下降给背上房贷的人带来福利,存款的利率也在下降,曾经吸引人的理财产品现在基本都让人失望了。曾经理财的口号是“你不理财,财不理你”现在已变成“你不理财,财不离你”,曾经理财产品是个相对稳定且回报率不错的投资方式,现在却是“利率浮动且不保本”,是真真正正的出现过不保本情况。让普通人不知该把钱放哪里可以减少货币贬值带来的损失。

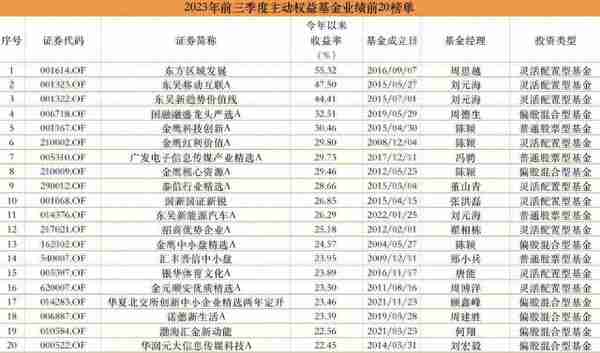

有人试过投资股票,投资基金,因为看到网络上很多的财富神话,那些股票和基金产品的收益曲线确实很诱人,只要投资正确一年内挣个30%-50%简直像玩一样,可惜真正投资的时候才发现,自己的理性在股市中被击碎成碎片,根本看不清股票的上涨或下跌趋势,自己的操作鲜有正确,最后损失30%-50%才不得不承认自己的能力不足以在股市中赚钱。

现如今投资回报率较高的产品都具有高风险,奇怪的是风险几乎都由普通投资者承担。基金的回报率看起来不错,尤其是学历经历极为优秀的基金经理经营的产品,从发布的信息上看他们都能给投资者带来不错的收益,动辄年化50%-300%,而投资者只需要支付0.12%-1.2%的服务费,如果对该基金产品表示不信任或达到预期收益的时候可以随时抽身,但很多投资者真的把钱放入这些基金产品后,却是损失大于收益。

2023年8月的时候还出台利好投资者的政策,例如证券交易印花税实施减半征收,以此提振投资者的投资信心和积极性。其实对于投资者而言,投资信心的来源不是交易费率的减少而是能不能获得预期的汇报,如果投资后连本金都收不回来,即便免收各种服务费又如何?相反,如果能确保达到预期的收益,比如实现20%以上的收益,那么即使投资者只拿到5%的收益其余都作为机构的额服务费,投资者也是十分愿意投资的。

这些金融机构拿着投资者的钱,各种手续费服务费拿到手软,却连年化收益率5%都无法保证,投资者亏了钱也只能自认倒霉,倘若亏了钱这些金融机构愿意共担损失,那么盈利后投资者也是愿意和金融机构共享收益的。这样才能真的提振投资者信心。

投资市场中不是没有稳定收益的理财方式,要么投资门槛高,根本不带普通人玩。要么投资过程复杂,投入成本大于收益,例如国债逆回购,如果每天都坚持购买,一年下来的收益利率大概在2.2%左右,但这需要每天操作一次,如果哪天有事或忘记操作了,那天就没有收益。这点有点像支付宝上面的早起打卡得奖金,每天坚持,一年下来也有个十几块收益,早起打卡得缺点是一旦哪天忘了就亏损两元。国债逆回购倒是没有亏损的缺陷,但需要每天操作而且因为每天的利率也在浮动,需要在利率较高的时候购买才能获得年化2.2%的收益。这种复杂且收益相对不高的投资方式还不如银行的固定存款,存一年定期,什么也不用操心,一年后能得到1.8%的收益。

对于普通投资人而言,超过五万的存款可以考虑存银行的三年定期,利率大约在2.75%,这是唯一适合普通人收益能达到2.5%以上的理财方式。对于手头上有个万把几万闲钱的投资人,不想把所有资金都弄成定期,希望购买活期的理财产品,当下基本已没有太好的理财产品了,曾经余额宝能达到3%以上,现在也只有1.3%左右。

经过长期的研究,有一个双赢的方案,这个方案金融投资机构看不上或不愿让投资者选择。即有一个人每天盯盘观察国债逆回购的利率变化,然后在相对较高的时候通知投资者去购买,如果盯盘的人能力还行的话,可以帮助投资者得到年化2.4%的收益,就是一万块钱操作一年下来有240元的利息,两万就有480元,三万就有720元的收益。而为了不让盯盘的人白忙活,一个月支付10元的信息费,一年下来支付120元。

如果觉得这个方案可行的话,可以私信我,再详细沟通。