BITGET交易所官网

BITGET交易所官网

还记得之前,

某银行宣传的:“4.5%复利,终身领取!”吗?

我以为这已经够离谱了,

没想到还有更吓人的!

在上个视频的评论区,看到一位粉丝留言:

“自己被推荐一款产品,缴费5年,放个30年以上,年化可达到10%以上”。

“而且,每年的利息都写在合同里。”

这款产品叫:“人保健康卓越今生”。

能看得出来,这位粉丝对10%的年化收益,还是深信不疑的。

毕竟写入“合同”嘛,合同还能有假吗?!

好吧!

“解密保险虚假宣传”的重任,又落到了保君头上。

今天就带大家分析一下这款产品,

看下能否达到10%的年化!

人保健康卓越今生—产品分析

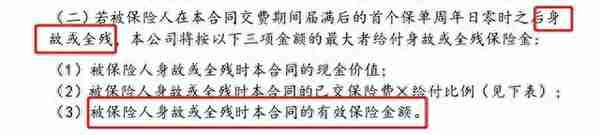

1. 保险责任

可以看出,这就是现在很热门的增额终身寿险、增额终身护理险。

此类产品的预定利率最高为3.5%,所以实际IRR是不可能超过3.5%的。

那所谓的10%是从哪来的呢?

这时,我突然想起之前在银行时,

被工作人员推荐了一款产品,它的利益演示表中有一项“收益增长率”,最高可达10%以上。

好吧,原来是这里的问题。

当时也测算过,真实的IRR最高才2.0%-3.1%。

搞个10%的收益增长率,一点意义也没有,无非看起来好看而已,误导性太强。

下面我把人保健康卓越今生终身护理险的,真实IRR、收益增长率做一下对比。

大家一看就明白了。

2. 真实收益

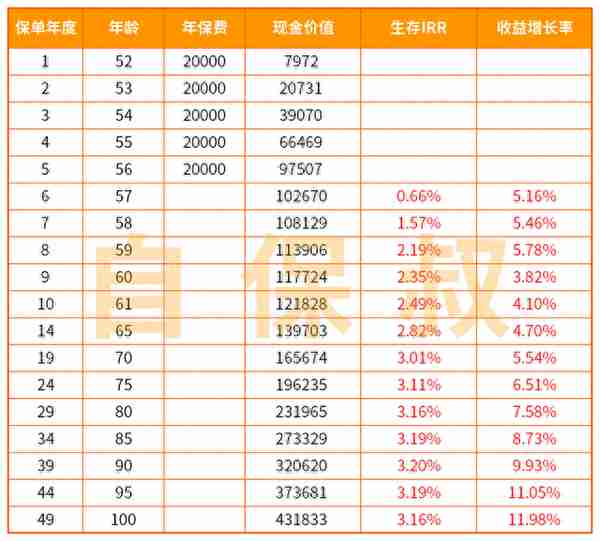

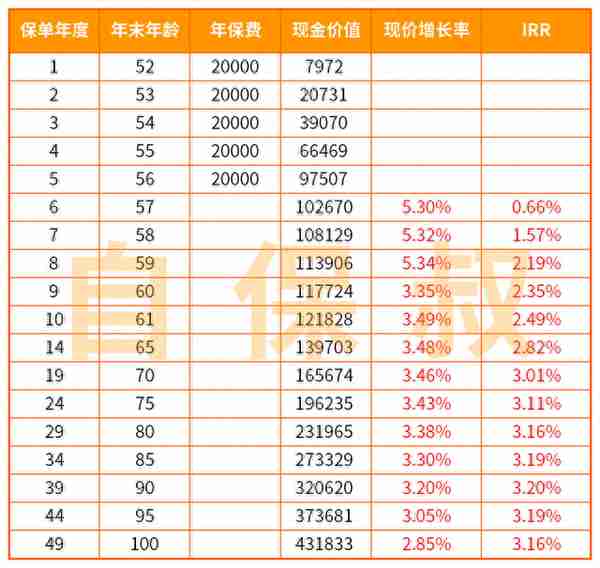

以52岁、男性,年交2万,交5年为例子,保单利益如下:

可以看到,IRR最高才3.2%,可收益增长率最高有11%以上。

如果把收益增长率当成年化收益率,那就太坑了。

收益增长率的计算方法为:(今年的生存利益-去年的生存利益)/总交保费、

这能代表什么呢?

这些宣传为了误导用户,真是“用心良苦!”

大家可得睁大眼睛,别被骗!

增额终寿骗局总汇

预定利率由3.5%降到3%,很可能在6月30日正式落地。

现在各公司包含银行,都在极力推荐增额终寿。

但是!但是!注意了!很多都是浑水摸鱼而已!

千万别被误导!

下面,保君给大家总结了下增额终寿的防骗指南:

1、认为保额增长率,就是实际收益率

增额,增的是基本保额,不是保单的现金价值。

而保额是在理赔时才涉及到。

所以,保额增长率与真实收益率,是无关的。

保额增长率3.5%,并不代表真实收益率也是3.5%。

比如,刚才的人保健康卓越今生,保额增长率3.5%,但真实收益率最高才3.2%。

2、认为保险预定利率,就是实际收益率

预定利率3.5%,影响的是真实收益的上限,但不代表预定利率3.5%的产品,真实收益也是3.5%。

同样,刚才的人保健康卓越今生,采用预定利率也是3.5%,但真实收益最高3.2%,是低于预定利率的。

3、现金价值增长率,当成实际收益率

可能你经常听到这样的宣传:在5年、10年后,现金价值就大于保费了,然后现金价值以3.5%每年增长,所以相当于你放在了一个3.5%的复利账户里。

这完全是以偏概全,这相当于牺牲了前面5-10年的利益。

比如,让你把钱放到一个账户里,5年内无任何利息,5年后每年增长3.5%,这能代表整体收益是3.5%?

不是吧!很简单的道理。

4、将收益增长率,当成真实收益率

刚才已经讲过了,看着很高,其实一点意义也没有,代表不什么。

纯粹的为了坑人而设定的。

总结

1. 我们常说收益与风险并存。

如果收益高、还没风险,那就得保持警惕了。

现在存款利率一直下调,大行五年期都降到2.5%了。

有人承诺你给10%的年化,还写在合同,不用怀疑,百分百是假的。

2. 学习下收益率如何计算也没坏处。

像该银行的演示表中写个“收益增长率”,如果不懂的,很容易着它的道!

从我们专业角度来看,收益增长率一点参考价值也没有,纯粹是为了“显得好看”,也很容易被人认为是实际收益率。