BITGET交易所官网

BITGET交易所官网

当我们申请信用卡以后,银行就会根据你自身的情况,年龄、职业、存款等全方位因素考虑,对审核的每一项都给予评分,然后进行汇总,形成信用累积分。但是,每家银行的评分标准是不同的。

大多数银行,首先要考虑到年龄、职业、存款等因素,对审核的每一项都给予评分,然后进行汇总,形成信用累积分。如果是两个人同时申请一家银行信用卡,都没有房产,单位也一样,资产也差不多,工资也很接近,等收到卡片之后,却发现一个额度几千元,另一个却有上万元。这就是评分的原因。

信用卡额度由评分决定

信用累计的积分一般都是由银行自己设定的,有一个审核标准,对申卡人的情况来进行评分。因此,银行都会对申请人按照自己的一套方法来决定是否给予信用或者是给予多少信用额度。有意思的是,有一家银行拒绝了你的申请,你其实可以去其它银行申请信用卡。

举个例子,一家银行可能对于你所在的行业比较重视,而另外一家却对你所受的教育程度比较重视。此外,有一些银行,它的信用卡业务刚刚起步,为了增加业务量,可能将信用卡作为吸引客户的方式,而另外一些信用卡业务做得比较好的银行,就会对信用卡申请的审核比较严谨。

我们一起来看以下网上流传甚广的这张图,大家就能知道信用积分的重要性

银行信用评分的关键因素解读

个人住房:

拥有个人住房,可提供房产证明的,代表有一定的经济基础,可以获得加分。

经济能力:

能提供个人收入的详细证明、收入稳定、并且收入增长的可能性比较大的客户,都会获得比较高的评级。

工作情况:

在一个稳定性比较高的行业上班的人员可以获得加分。比如说像国企职员、教师、医生和一些优秀企业的员工,时尚业和新闻媒体业都相对具有较高的消费能力,评级也会很高。

婚姻状况:

已婚并且婚姻美满的客户,会比单身的客户更具有稳定性,更受银行喜欢。银行的审核系统中,在其他条件都一样的情况下,已婚人士就是比未婚人士的信用分数要高。

学历程度:

高中文化和大学文化的客户信用评级没有变化,但研究生以上就会相对高一点。

技术职称:

这是对客户工作能力上的一种肯定,相对来讲,有等级的工程师、会计师、教师等职称的申卡人,更受银行的喜欢,会给信用加分。

信用记录:

如果借款人是银行的原有账户,并且经常有资金流动,其存折上就会反映出过去存款的积数。对曾经支持过银行发展的客户,银行也会考虑适当给予加分。

一直以来,很多人想把信用卡精养,又不想花太多钱,所以除了各种公开的分期、刷卡消费之外,用POS就成了很多人的方法。今天科长就来说说这事。用POS机无非就是为了更好地养卡提额。所以下面的三个问题,稍不注意,都会坑到你。

大鸡还是小鸡?

POS机,分为两种。

传统POS外形更大,带有物理键盘,分移动机和固定机两种,带有热打印纸,可以打印签名小票。

手机刷卡器非常小巧,音频版连接手机耳机插孔,蓝牙版通过蓝牙连接手机,通过APP操作,在刷卡器上完成刷卡。

POS机(简称大鸡)是给商户收款用的,原则上是需要营业执照才可以办理(不过如今某宝也是能找到,各种代理到处飞),但是手机刷卡器(简称小鸡或手刷)直接用一个刷卡头就可以把信用卡的钱刷出来,并且费率和商户不断的跳动,肯定就不是一个正规的POS机,这也是强调要慎用手刷的原因。

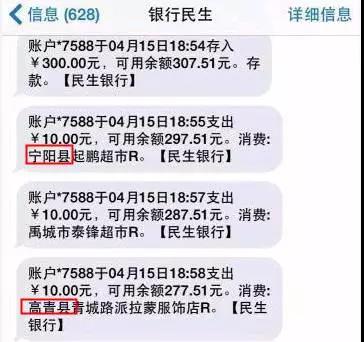

手刷的违规情况非常严重,跳县乡和跳封顶,全国各地跳商户等几乎是行业潜规则,给大家看一个手刷的刷卡账单。

由于手刷的刷卡费率本身就比POS机高,所以有这么多而且贴牌手刷,前仆后继的像分的这块蛋糕。基本的结论就是手刷(小鸡)TX是可以的(手刷基本是免费送,最多收运费),但是养卡不行,很容易把卡养死,而且即使控制使用,也比大鸡慢,可以搭配大鸡使用丰富账单,但是不要作为主力刷卡方式。

一清or二清?

说完大小鸡,接下来就是一清二清的问题。所谓一清机,全称为一次性清算机具,资金清算途径如下:

消费者刷卡(付款)

银联(或者有牌照的第三方支付平台)

收款帐户(到帐)

二清机,全称为二次性清算机具,资金清算途径如下:

消费者刷卡(付款)

银联(或者有牌照的第三方支付平台)

第三方帐户

收款帐户(到帐)

我们不难看出,二清机自消费者刷卡后,钱先是到达银联或者有牌照的第三方支付平台,经过第一次清结算后,到第三方帐户,由第三方帐户转手做第二次清结算,再转帐到收款帐户,整个过程进行两次清结算转帐,因此叫二清机。

现在很多贴牌手刷,刷卡后在网银上显示银联代付是否就意味着一清呢?由于只有有支付牌照的公司才能有自己的通道因此可以一次结算,没有牌照的公司必须租借支付公司的通道,但是结算的时候不管是一清公司还是二清公司都可以委托银联划账。

很多二清公司都说自己是一清,就是指这个意思,直接委托一清公司划账而且,有些一清公司再委托银联划账,所以网银记录上会显示银联划款。但是提醒大家,有时候不到账是因为资金被银联冻结了。但是银联是不会冻结一清公司的钱,因为一清公司在申请牌照的时候都缴纳了至少一个亿保证金,如果有严重违规行为,会在保证金里扣钱,但是二清公司就没这么好运了,直接冻结资金,同时二清公司可以委托银联划款他也可以随时自己结算,这个是可以随意变动的,不安全!

教大家一个简单辨别方法,刷卡后打印出来的收银小票上,商户名一项仔细核查:对公帐户必须是你的公司机构名。若是个体户做对私帐户的情况下,商户名一般显示个体户xxx(xxx为你的姓名全称),否则,如果是二清机却显示一个令你感觉完全陌生的或者毫不知情的机构名称或者个体私户姓名。

一对一or一对多?

一机多户还是一机一户的问题,在很多小白看来一机多户也不跳码,价格只比一机一户多不了多少(其实呢都是几百块的而已),还能选商户,优势很大啊。其实还是有风险的,一机多户机是同一ip,银行风控可以检测得到的,然后就是资金隐患,如果一个终端上送的数据跑到另一个商户后台下面,那是一件很麻烦的事情,也有碰到钱飞了的,刷完卡,钱扣了,小票没出来,商户没到账,这就太尴尬了。

科长的建议是刷小金额美化账单没事用一机多户没事,大笔消费一机一户靠谱。有一朋友,养鸡场常客,目前在手10只鸡,都是一鸡一户,各种牌子LKL,LF,RYX,XDJK,woshua等都有,刷的金额不高一般都是几百,区别不大,其实专门用来撸的最好各个平台都来几只,都是有央行发的牌照,只要是一清机即可。

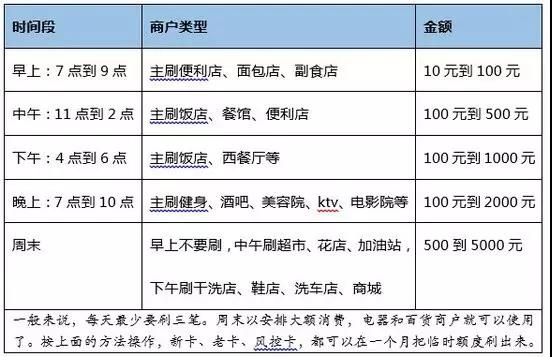

用POS机养卡或者薅银行羊毛,并不比真实消费就低人一等,就算有一个真实门店,你所有交易都在一个店的机器上进行,几个月后银行也有很大几率会封你的卡,核心是账单技巧。再给大家简要讲讲刷卡的套路(真实消费也可以这么刷),在符合正常的消费逻辑原则下。

去年9.6费改之后的影响,变革明显革低费率封顶套现用户的命。新政后银行机器费率普遍0.5左右,第三方支付大鸡费率普遍0.6左右,手刷费率普遍0.7上下,秒到还是加2块。总体来说,对于养卡提额和普通刷卡人群,大大利好。