BITGET交易所官网

BITGET交易所官网

每到了发工资那天总是欣喜若狂,如今的各种理财产品参差不齐,难以抉择,大部分人的选择是工资一到账就转入支付宝中的余额宝理财,可以随时存取,利息相比银行高。大家都知道贷款是需要提供流水的,这样做会影响贷款吗?

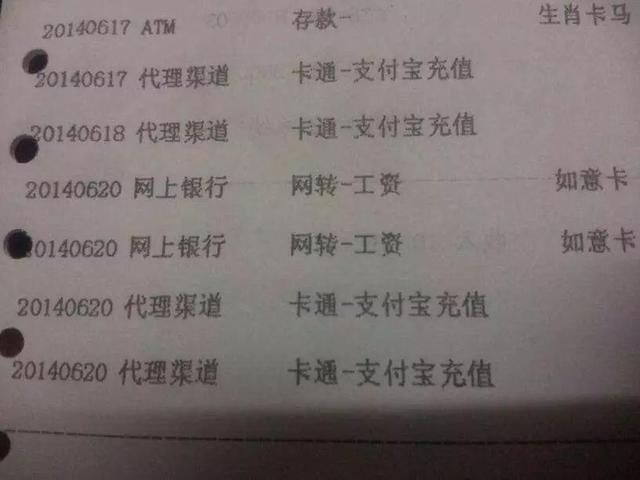

支付宝流水不是银行流水

对于贷款来说,判断申请人的经济来源还款来源,就是个人流水。银行流水是个人在银行开立的储蓄账户的交易记录,和支付宝交易是两码事。虽然支付宝的应用场景越来越广泛,但由于载体不同,即便是和银行卡绑定,银行也不能打印第三方支付的资金流水。因银行无法记录用户网络支付的流水记录,支付宝的交易流水并不能代替银行的流水。

银行认可的流水是怎样的?

发工资即刻转入余额宝,银行很可能会认为你每月有固定的大额开支,从而怀疑你的还款能力!

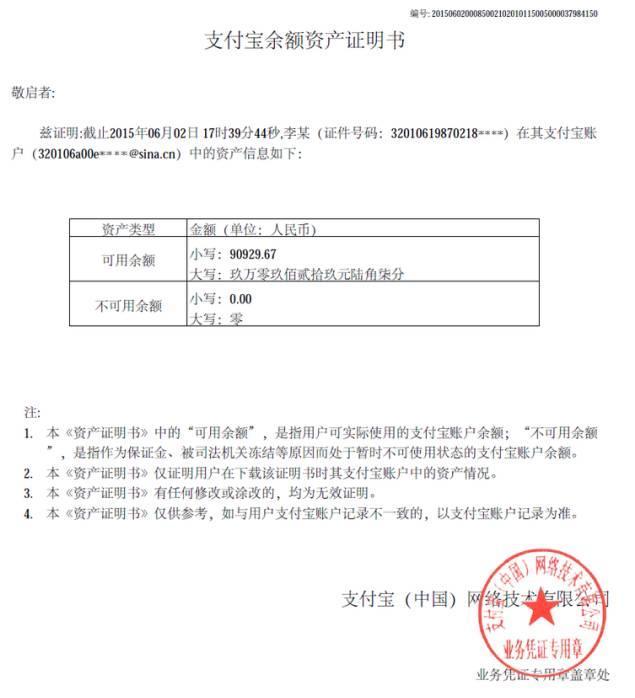

虽然,支付宝已经开始提供流水证明服务。但是承认网络第三方支付流水的机构还少数。及时你使用的支付方式是绑定银行的快捷支付,银行在流水方面也只是显示支付宝快捷支付的明显,别人或其他机构转入支付宝的资金、收入都是没有办法显示。

另外,很多人以为,银行流水就是资金的存存取取,聪明地认为流水能快速自制,实际上,这种快进快出的流水,银行根本不承认!

比如这些流水:

1、即存即取;

2、少存多取,如果存1000元,取5000元,卡内余额太少;

3、半年内有两个月没有流水进账;

4、支付宝流水,微信支付流水等;

5、信用卡流水。

以上基本都是无效的...

想要好的流水,应该这样做

如果在近期有贷款的打算,却又是发工资秒存支付宝的这一类客户,你就要小心了!正确的银行流水应该这样做:

1、从银行方面了解到,目前还是有办法可以规避这个麻烦的,其中一个办法就是通过快捷支付等方式将钱从银行卡里扣走,这样一来,相关流水就会显示出来;另外,银行流水不够的话,还可提供相关的存款证明,以此作为申请贷款的资产凭证。

2、上述银行人士也指出,其实,多数用户都是通过银行卡将资金转到支付宝中,客户的银行卡中就已经留下了转出的记录,即便用户通过支付宝消费掉了,也不影响银行判断用户的收入水平。

3、有的银行较为开明,会重点考察借款人的收入情况,只要流水中的总收入减去总支出能达到月供2倍以上的就能证明自己的收入能力,不会由于借款人将钱从卡片转入余额宝而忽视进账的记录,一般只看收入记录,不看支出记录。

允许借款人提供额外佐证。也有的银行已经开始参考芝麻信用体系的评分,甚至还可以接纳支付宝、微信钱包等支付平台的资产证明:

4、还有的银行会严格一些,如果发现借款人每个月都会在第一时间将薪资转入余额宝或其他理财平台,就会认为这样的流水是无效流水,所以发工资时,千万不要全额秒转支付宝。可以放在银行卡3-5天,持续3-6个月,这样你的收入流水才不会影响贷款。

5、提供更多的资产证明。其实银行流水是作为借款人收入能力的证明材料,所以如果个人流水不够或者不符合银行认定的方式,我们还可以从其他方面发力,千万不要铤而走险花钱购买假流水!常见的弥补方式也有以下几种:

1.提供资产证明:房产、车子、大额存款、保单票据等。

2.提供其他收入证明:房租收入、奖金、补贴都可以形成流水证明。

3.纳税、缴纳社保也可以代替银行流水(个别银行认可)。

4.已婚人士可以增加共同还款人,提供夫妻双方共同流水;或者添加有还款能力的父母作为共同还款人。

5.考虑通过抵押或担保的方式办理贷款。

这个细节非常重要!不要误了自己的银行流水!告诉身边的朋友如何正确使用支付宝!