BITGET交易所官网

BITGET交易所官网

“贵党出征,寸草不生。”

这句标语,是我所在的某集结着“羊毛党”的微信群的群公告。

这句标语,让我联想到了蝗虫过境。

蝗虫过境

Y

满额返现、积分优待、权益兑换……薅各种金融或消费产品优惠政策的羊毛,是人之行情:普通消费者是在正常使用产品的同时,多得一份优惠;金融机构或商家,是在让利的同时,完成了获客或增加了客户粘性、活跃度与忠诚度。这套逻辑,是双赢的。

可是,故事到了恶意羊毛党那里就不一样了。他们集结成群,甚至有组织有体系,伺机优惠政策里的漏洞,或者用违规或非法的手段套取那些“礼遇”,再折现卖掉,套取现金。

在互联网时代,恶意羊毛党再进一步,团伙式、高科技运作,形成网络“黑产”的一个组成部分。靠着手机黑卡或三/四件套(身份证、手机卡、银行卡、网银盾)这些常规工具,运用着几乎媲美互联网公司们的大数据能力,获利惊人。

先来告诉各位几个数字:

-目前国内网络“黑产”直接从业者:超过40万人;

-网络“黑产”辅助上下游人员都算上:160万人;

-游离在市场上的身份证:约1000万张;

-三件套/四件套价格:500元到1200元;

-造成的银行卡欺诈年增长率:约40%;

-网络黑灰产业年产值:估超1000亿元。(对比做网络安全的全部产值不到300亿。)

当然网络“黑产”版图很大,窃取商业机密敲诈勒索、手机诈骗等都在其列。那和金融相关的“黑产”有哪些呢?

-支付环节:银行卡盗刷;

-借贷环节:冒用身份信息骗贷,办信用卡、养卡、提额套现;

-消费环节:恶意羊毛党等。

笔者来展示一幅我从网络安全专家那里讨来的“黑产”作案后台图,弹眼落睛吧:

恶意羊毛党们的赚钱能力有多牛,从我随机搜出的这两则新闻就可见一斑:

羊毛党出征

Y

讲几个我听闻或采访过的恶意羊毛党案例。由小到大。

5年多前,我采访过某银行推出优惠政策没到3个月就赶紧叫停的新闻。当时用这家银行的储蓄卡申购某宝货币基金就能获得积分奖励,促销期内一张储蓄卡封顶奖励1万积分,而1万积分实在是蝇头小利,差不多只等值于8块钱人民币。

彼时,央行“限卡令”还没施行,这家银行设计优惠活动时,估计没料想到羊毛党可能一天去办他个几十张、甚至100张储蓄卡,然后用这100个储蓄账户循环向某宝充值。一张储蓄卡的确只能获得相当于8元的积分,可100张就是800元,积分兑换油卡后转手就在QQ群里卖出获利。而一个羊毛党薅掉800元,100个羊毛党呢?银行就只好停止活动修改规则了。

像这样的规则“漏洞”其实时有发生,上面说到的那个“贵党出征”羊毛党群里,有人管这种漏洞叫“掉毛”,他们天天在群里、论坛里交换各自发现的“掉毛”。比如某银行推出信用卡积分兑换星巴克咖啡的活动设计也“掉毛”,群里有人一天能刷出几十杯咖啡,然后再把咖啡券卖掉套现。“秘籍”一出,全群效仿出征。

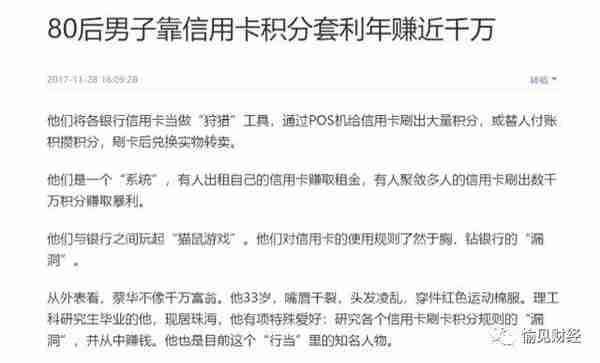

如此这种要辛苦老半天的恶意薅羊毛方法,尚在羊毛党群的鄙视链底端。比这获利凶猛得多的,是上文贴图《80后男子靠信用卡积分套利年赚近千万》所用的手法:在自己控制的多个POS机上反复刷卡,以巨额虚假交易大量套取信用卡积分。

这些积分怎么变现呢?一般羊毛党都会选择兑换成流通性更好的航空里程(相当于可以为人办免费机票)、或机场接送机等服务,再在网上固定的收购群里卖出(一些票务代理会专门收购)。

武汉警方此前破获过一起大额信用卡积分非法套利案,抓获十余人犯罪团伙,这些羊毛党正是利用了各家商业银行信用卡消费积分奖励机制、尤其是银行针对具体时段、特定商品或特定消费场合推出特殊优惠办法,通过大量信用卡和POS机疯狂循环刷卡,制造虚假交易骗取高额积分,兑换礼遇后将之变现。据警方公布,犯罪团伙累计交易金额8亿元、非法获利3000余万元。

法网恢恢。恶意羊毛党此种行径的本质是以“非法占有”,属于骗取公私财物。上述团伙被以诈骗罪追究刑事责任。

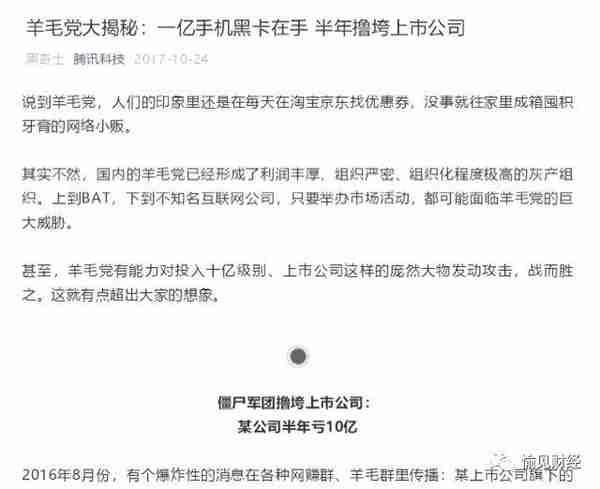

而比这情节更严重的,是组织更严密、技术化手段高得多的互联网“黑产”式羊毛党产业链,他们能力超乎我们普罗大众的想象。网络安全专家告诉我,上到BAT、银行信用卡中心、电商巨头,下到不知名互联网公司,只要举办市场活动,都可能面临羊毛党的巨大威胁。

2015年7月,广州某个互金公司,为了获客,做起了只要开户投资即送百余元代金券的优惠,代金券可折合现金到期与本金一并赎回。这个补贴计划被一伙来自湖南的羊毛党团伙给瞄上了,结果,短时间内密密麻麻的投资账户全部靠买入7天期的超短标薅走代金券,到期集体赎回。(值得一提的是,现在的技术已经发展到,申请环节都可以用机器人技术、机器人账号薅羊毛了。)

彼时这家互金平台还算是在融到了两个亿的风口,但依然因此事件的重压再没能缓过气来,最后倒闭了——就这么活生生地死在了团伙羊毛党手里。

银行两难

Y

聊到这里,如果各位仍觉得吃瓜看戏、事不关己的话,也许未必。

蝴蝶效应,万事相联。从整个社会经济生态来看,因网络“黑产”而灭失的价值,最终会价值守恒在你我皆在的体系之中,恶果是扩散在生态里的;而从小处着眼,促销机构给出的优惠如果被羊毛党大量卷走,那就意味着我们这些真正的消费者,权益受损。

比如,我们时有遇到某些优惠幅度很大的奖励金、折扣券、红包、限时抢兑等,在极短的时间内就被“秒杀”一空,我们的第一反应不是懊恼自己来得不够早、手速不够快,就是怀疑促销机构没诚意,一定只发了一点点红包。但其实这背后很可能有一个隐藏的“凶手”:羊毛党“蝗虫过境”了。

上文所及的武汉警方破获信用卡积分非法套利案后,当地警方有一段说辞,转述了银行们的防范办法,既包括利用大数据监控方式筛查异常刷卡大额交易,也包括一些银行完善信用卡积分制度,比如设置年度积分上限等办法。

从这套逻辑,笔者再陪大家来观察近阶段“完善”过信用卡积分及权益制度的银行。

民生银行信用卡,自今年9月1日起,对信用卡积分累计规则进行调整:单个自然月内,按照客户名下已激活卡片(不含公务卡和消贷类卡)客户级授信额度的2倍,设定积分累计额度上限,超出的部分将不再累计至持卡客户的账户中。

广发银行信用卡,自今年7月1日起,航空类、商旅类联名信用卡每月刷卡消费享受累计航空里程或合作方积分的消费(计积分)金额最高不超过客户卡片消费额度的指定倍数(三星级及以上客户不超过1.5倍,三星级以下客户不超过1倍);且每卡每年累计航空里程或合作方积分的消费(计积分)金额不超过60万元(依据卡种不同,每卡每年累计航空里程不超过3万或5万里程)。

平安银行信用卡(涉及多卡种),自今年12月15日起,积分兑换的机场/火车站接送服务将仅限获得该权益的持卡人本人使用。这项权益原本是可以使用于持卡人指定对象的,好比我工作忙来不及接送时就经常用此礼遇帮我爸爸妈妈订车。可是现在,我的正常需求也被打扰了。

不过对于调整,平安银行给出的官方解释是为了“保障持卡人的乘车安全”,这当然也是很有道理的,我所做的判断只能算是外围猜测。但我相信,他们的调整里,或多或少有对“羊毛党”的防备与避让。因为阻断了权益转赠,就相当于阻断了羊毛党的变现路径。

可是,上述这些银行的产品设计者,恐怕内心是两难而纠结的吧。相信若不是因为种种外部因素,他们是很愿意让良性用卡的持卡人得到权益最大化,以飨忠实用户的吧。反过来,银行的精算逻辑里,也只有让这批优质客户真正在服务中获得满意,才能换取他们的活跃度、粘性,以及真正有息费可赚、综合产品可开发的好业务——这才是金融机构与金融消费者之间共赢的良性循环。

都怪恶意羊毛党!银行做积分礼遇、做促销所投下去的真金白银,不能有针对性地到我们手上,都被他们用违规甚至非法手段窃走。

写此一文,是为一叹。

大家都在看:

不想错过热门资讯?您可设置第一财经资讯为星标公众号