BITGET交易所官网

BITGET交易所官网

来源:一点资讯金融频道

6月15日,中国银保监会发布长文通报马上消费金融严重侵害消费者权益,存在包括营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范等七大问题。这家原本有望成为我国“消费金融第一股”的公司,其IPO之路恐遇上大难题。

七大问题重重,监管层发长文指责

银保监会鲜有发布如此长篇的通报点名批评一家金融公司,其列举的问题数量也是鲜有的多。在本次通报中,马上消费金融被披露存在7大“罪状”,包括营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范、合作商管控不严、联合贷款管理不到位、不合规催收、消费者权益保护体制机制不完善等。这也是今年第一次对消费金融公司进行问题通报。

问题一:营销宣传存在夸大误导,告知义务履行不充分。《通报》指出,马上消费金融“安逸花”APP宣传存在夸大误导,首页有“超低利率”的宣传表述,实际贷款年利率为7.2%-36%;“极速放款权益”弹窗显示“免费领取”,点击则将消费者导入联合贷款审贷流程。“小马花花”卡的消费自动分期内容体现在服务协议中,需消费者点击协议条款才能看到,无单独醒目提示。联合贷申贷流程中,未向借款人明确告知提供信用保证保险或担保的合作机构、联合贷款合作银行,未充分告知涉及个人贷款保证保险的各项信息。以某笔安逸花APP借款测试为例,贷款由马上消费金融公司和银行联合出资,由保险公司承保,整个贷款申请流程没有事前告知投保个人保证保险所需费用,也没有对关键保险条款的提示和说明。

问题二:产品定价管理不规范,个别服务定价不合理。马上消费金融公司将对借款人实际收取的贷款利息、罚息、提前还款手续费等综合资金成本超过36%的部分作为“溢缴款”管理,在合同中约定借款人可申领溢缴款,但未在客户端以显著方式告知借款人。2020年8月末,合同约定还款期已截止的借款人溢缴款余额86.52万元。此外,马上消费金融公司标准会员服务卡还存在低成本卡种定价高的情况,定价不合理。

问题三:学生贷款管理不规范,执行存在偏差。商品分期要求20-24周岁的申请人作出“非学生承诺”,现金分期、循环额度则要求18-22岁的申请人作出承诺。某借款人的母亲通过客服电话要求注销账户,询问如果知悉借款人为学生,是否会停止向其贷款。公司客服回复,即使是学生,如果是本人的真实意愿,且年龄在18周岁以上、60周岁以下,经系统审核通过可向其放款,最终以APP系统审核为准。

问题四:合作商管理制度不健全,管控不严。马上消费金融公司未建立对合作商的培训管理机制,未规定对合作商巡检的频率、覆盖范围等,对合作商及门店的风险限额管理缺少制度规范。与医美商户的合作合同缺少对培训事项的约定,贷款限额设置不科学、不合理。

问题五:联合贷款管理不规范,存在监管套利行为。在与某银行的联合贷款合作协议中,马上消费金融未按照承贷比例共担风险。此外还存在将贷款利息作为服务费支付给合作银行的情况,如与某银行在合作协议中约定,将利息的一部分转化为向该银行支付的金融服务费,年化费率1.5%。在与合作银行开展的联合贷款业务中,公司汇集借款人保费并定期划转至合作保险公司,属代收代付保费行为,但自身并无保险中介资质。后在业务环节中加入保险经纪公司,但并未改变代收代付保费的行为性质,存在监管套利。

问题六:催收管理不到位,存在不合规催收。马上消费金融对委外催收机构审核不严,其催收短信、催收电话、律师函存在向无关第三方催收的内容。其中,电话催收还存在向无关第三方透露借款人信息及侮辱、攻击等情况。

问题七:消费者权益保护体制机制不完善,部分职能未落实到位。“安逸花”APP、部分第三方合作平台贷款申请页面展示的利率未折算为年化形式。公司官网产品信息、定价及服务内容公示中提前还款费用标准披露不明确。《隐私政策》收集客户信息不符合“必要”原则,如向客户收集“短信记录”,未对收集的通话记录、设备、地理位置等信息进行时间限定和范围限定。消费者权益保护审查机制未覆盖全流程,没有对设计开发、定价管理等环节实施有效审查,如标准会员服务卡种调整和定价测算未经消保部门审查。

对于银保监会此次的通报批评,马上消费金融回应称,针对银保监会发布我司的消费者权益保护问题,公司高度重视,诚恳接受监管部门的批评和意见,第一时间成立了专项整改工作小组。相关负责人表示,“截至目前,公司已基本完成相关问题的整改工作,并继续在监管部门的指导下持续优化完善消费者权益保护工作,防止类似问题再次发生。目前公司经营一切正常,业务稳定,发展状况良好。”

高息、暴力催收屡见不鲜

实际上,不仅此次被银保监会点名批评,在各大投诉平台上,用户对马上消费金融涉嫌“高利贷“、“暴力催收”、”贷款买保险套路“的投诉也接连不断,仅“黑猫”投诉平台上的投诉就多达1.52万条。

如6月7日有用户投诉表示曾在2018年办理一笔手机消费分期,本金6000余元分期24期总共还款11000余元,经和客服核实利息总共收取了314元,后续多出来的4000多元费用客服的“解释”是购买了保险费用和增值服务。该用户气愤写到“拿不出任何我本人签字同意收取这些所以相关费用的证据!未经过我本人允许私自购买保险!侵犯了我本人的个人隐私!”另有用户投诉,自己在安逸花马上消费金融上借了钱,不能提前还款,利息跟办理贷款时不相符,每期还款都收了保险费担保费,以及提款手续费。

不当催收问题也较为突出。仅6月至今短短15天,在黑猫平台上就有37条投诉涉及催收不当。有意思的是,在5月28日一位名为“一世一次恋爱20110”的用户投诉称,自己在马上消费金融平台没借到钱,却屡次接到电话骚扰要求还款,每天拨打电话十几通,接通了说没贷款又被挂断。

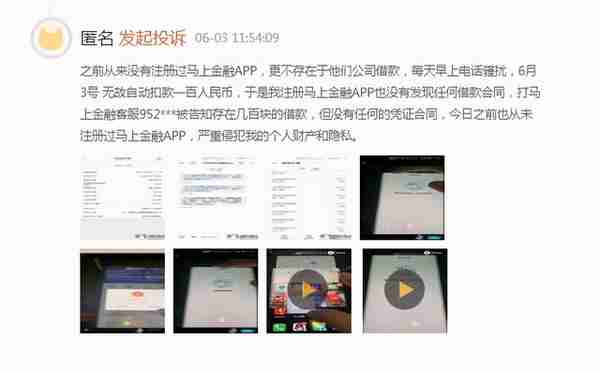

除此以外,还有多名用户投诉称并未在马上消费金融平台借款,却被无故扣款。如6月2日,一位匿名用户称“我没有在马上消费金融上面贷款,6月2号上午在我的建行银行卡里扣除了883.62元”。6月3日,另一名用户投诉称其的尾号3478农行储蓄卡无故被马上消费金融扣款800元,要求退回。此后,在该投诉事件的进展中,马上消费官微申请完成投诉,表示已与用户沟通并达成一致。但该用户又补充投诉称“没有和我达成一致,一点没有和我协商的意思,他们平台说什么就是什么。”同在6月3日,还有用户投诉表示“之前从来没有注册过马上金融APP,更不存在于他们公司借款,每天早上电话骚扰,6月3号无故自动扣款一百人民币,于是我注册马上金融APP也没有发现任何借款合同,打马上金融客服被告知存在几百块的借款,但没有任何的凭证合同,今日之前也从未注册过马上金融APP,严重侵犯我的个人财产和隐私。”

业绩下滑,规模缩减

资料显示,马上消费金融于2015年6月1日在重庆市注册成立。其股东包括:重庆百货持股31.060%,北京中关村科金技术有限公司持股29.506%,物美科技集团有限公司持股17.264%,重庆银行持股15.53%,成都市趣艺文化传播有限公司持股4.99%,阳光财险持股0.9%,浙江中国小商品城持股0.75%。旗下产品包括“安逸花”、“马上金融”、“马上分期”等三大产品体系,分别对应循环额度、信用分期、商品分期等三类主要业务。

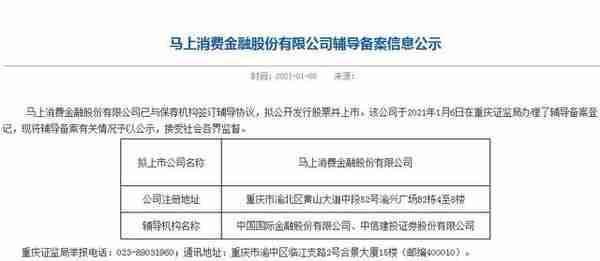

2020年9月11日,重庆银保监局批复,同意马上消费金融首次公开发行A股股票,发行规模不超过13.33亿股。今年1月8日,重庆证监局公示马上消费金融辅导备案信息公示,称马上消费金融已与保荐机构签订辅导协议,拟公开发行股票并上市,保荐机构为中金公司和中信建投。

若无意外,马上消费金融将成为第一家登陆A股的持牌消费金融公司。

但在前景一片“繁荣”的背后,屡遭投诉、业绩下滑、资本充足率等问题为其上市前景蒙上了一层阴影。

2020年马上消费金融业绩出现“双降”。财报显示,该公司全年实现收入76.04亿元,同比下降15.50%;实现净利润7.12亿元,同比下降16.53%。除此以外,资产规模也出现下滑,截至2020年末为524.84亿元,较上年末下滑4.25%。

同行业间相比较,马上消费金融仍属于表现较差那一类。其中,营业收入有可比数据的16家消费金融公司中,6家同比出现下滑,马上消费下滑幅度位居第三。资产规模有可比数据的19家消费金融公司中,仅3家出现规模缩减,马上消费金融便是其一。此前,马上消费金融尽管持续盈利,但增长幅度已经逐年变缓。2017年同比增幅为88.6%,2018年缩小至38.6%,2019年进一步缩减为6.49%。

资本充足率堪忧

在业务规模不断壮大的背后,马上消费金融的资本充足情况也是需要注意的问题。马上消费金融在2016、2017和2018年连续三年进行增资扩股,使注册资本金从开业之初的3亿元激增至40亿元。同时,还分别在2019年12月和2020年4月发行两期ABS,总规模达37.95亿元。2020年8月马上消费金融获准在全国银行间债券市场公开发行不超过20亿元人民币的金融债券。10月,马上消费金融宣布完成了系列金融债的首期发行,规模为5亿元。2021年3月15日,马上消费金融发布了《2021年第一期金融债券募集书》,发行规模为7.5亿元,将用于补充流动资金及主管机关允许的其他用途。6月9日,马上消费金融获得的5.3亿元银团贷款全部落地。这意味着,马上消费金融已经尝试了包括吸收股东资金、同业市场拆借、ABS、金融债及银团贷款在内的多种方式寻求融资。

据马上消费金融披露的数据显示,2017年至2019年9月间,该公司的核心资本充足率分别为9.03%、13.99%、11.49%,一直徘徊在10%的“红线”附近。在2020年9月银保监会对其上市的批复中更是明言要求“本次发行所募集资金扣除发行费用后,应全部用于补充你公司核心一级资本。”

上一家号称“消费金融第一股”的捷信消费金融在已通过港交所聆讯的情况下,撤销了香港上市计划。此次,银保监会点名过后,马上消费金融的IPO之路又该如何部署呢?