BITGET交易所官网

BITGET交易所官网

指数收益来源

指数收益约等于利润涨幅 + 股息率 + PE涨幅。

稳健的指数收益,应该由 利润+股息 推动,而不是来自PE提升。

PE与长期利润增长紧密相关,高利润增速才能高PE。如果利润增速较高而PE较低,则PE有潜在上升空间。

参考阅读:价值投资的数学原理。

指数利润影响因素

财报发布:成分股利润数据来自财报,一年更新4次。

成分股调整:成分股一般一年调整1-2次,调出亏损或者低市值股票,调入优秀股票。成分股调整较大时,指数利润往往有大变化。

成分股涨跌:这一因素往往被忽略。在市值加权指数中,如果高利润成分股价格下跌,权重下降,指数的利润也会下降,反之亦然。所以,没有财报发布和成分股调整时,指数利润也可能因为成分股涨跌而小幅波动。

预期收益计算

假设 当前利润增速 = 过去5年平均“利润增速+股息”。

任何公司无法长期高速增长,假设“利润涨幅+股息率”逐年下降,10年后降为2%,永续增长。

基于现金流折现法,已知利润增速,即可计算出当前PE隐含的“预期年化收益%”。

参考阅读:基于PE和利润增速,计算年化收益率。

风险提示

计算预期收益时,“基于历史数据计算出当前利润涨幅,并假定利润涨幅逐年降低”——这个假设争议极大:

有些投资者认为 消费、医药、科技等行业可以长期保持高利润增长。

有些投资者认为 银行、保险等高杠杆行业在经济下行时,风险极高,有可能出现巨亏,无法保证利润增长。

有时过去5年平均利润涨幅较高,但最近1、2年已经下降,未来利润是均值回归,还是一蹶不振,需要读者自己判断。

基于这些假设计算出的预期收益同样争议极大,请读者谨慎参考。

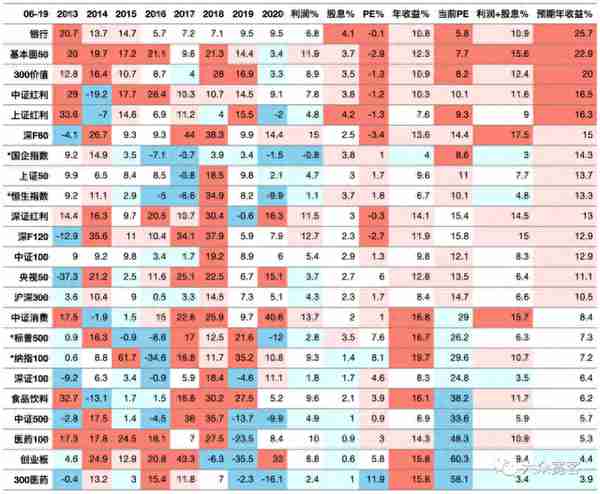

表格说明

每年的“利润+股息”涨幅,越高、越稳定越好。

“利润%利润%、股息%越高越好;PE%越低越好。

指数PE,基于WIND提供的指数成分股权重数据和成分股PE数据计算。

指数利润 = 指数价格/指数PE。

股息率 = 全收益指数年收益 - 指数年收益。

带*指数,WIND无成分股数据,采用WIND直接提供的指数估值数据。带#指数,采用标普指数公司官方数据和雪球估值数据。由于缺乏计算细节和原始数据,我无法解释带*#指数的PE和利润数据。

成立时间不足5年的指数,缺乏历史PE数据,无法收录入表格。

5年历史数据:

3年历史数据:

8年历史数据:

“大众宽客”公众号文章目录

指数收益 约等于 利润涨幅 + 股息率 + PE涨幅。

稳健的指数收益,应该由 利润+股息 推动,而不是来自PE提升。

PE与长期利润增长紧密相关,高利润增速才能高PE。如果利润增速较高而PE较低,则PE有潜在上升空间。

参考阅读:价值投资的数学原理。

指数利润影响因素

财报发布:成分股利润数据来自财报,一年更新4次。

成分股调整:成分股一般一年调整1-2次,调出亏损或者低市值股票,调入优秀股票。成分股调整较大时,指数利润往往有大变化。

成分股涨跌:这一因素往往被忽略。在市值加权指数中,如果高利润成分股价格下跌,权重下降,指数的利润也会下降,反之亦然。所以,没有财报发布和成分股调整时,指数利润也可能因为成分股涨跌而小幅波动。

预期收益计算

假设 当前利润增速 = 过去5年平均“利润增速+股息”。

任何公司无法长期高速增长,假设“利润涨幅+股息率”逐年下降,10年后降为2%,永续增长。

基于现金流折现法,已知利润增速,即可计算出当前PE隐含的“预期年化收益%”。

参考阅读:基于PE和利润增速,计算年化收益率。

风险提示

计算预期收益时,“基于历史数据计算出当前利润涨幅,并假定利润涨幅逐年降低”——这个假设争议极大:

有些投资者认为 消费、医药、科技等行业可以长期保持高利润增长。

有些投资者认为 银行、保险等高杠杆行业在经济下行时,风险极高,有可能出现巨亏,无法保证利润增长。

有时过去5年平均利润涨幅较高,但最近1、2年已经下降,未来利润是均值回归,还是一蹶不振,需要读者自己判断。

基于这些假设计算出的预期收益同样争议极大,请读者谨慎参考。

表格说明

“ 2016-2020” , 过去5年每年的“利润+股息”涨幅,越高、越稳定越好。(2020年定义:2020年最新交易日 至 2019年同一交易日,以此类推) “利润%

、股息%、 PE%、 年收益%”:过去 5年平均涨幅。利润%、股息%越高越好;PE%越低越好。指数PE,基于WIND提供的指数成分股权重数据和成分股PE数据计算。

指数利润 = 指数价格/指数PE。

股息率 = 全收益指数年收益 - 指数年收益。

带*指数,WIND无成分股数据,采用WIND直接提供的指数估值数据。带#指数,采用标普指数公司官方数据和雪球估值数据。由于缺乏计算细节和原始数据,我无法解释带*#指数的PE和利润数据。

成立时间不足5年的指数,缺乏历史PE数据,无法收录入表格。

5年历史数据:

3年历史数据:

8年历史数据:

“大众宽客”公众号文章目录

欢迎关注公众号“大众宽客”,通过深入的数据、直观的图表,展示指数基金投资价值。