BITGET交易所官网

BITGET交易所官网

摘要

洽洽食品拟发行13.4亿元可转债,扣除费用后全部用于滁州洽洽坚果休闲食品、合肥洽洽工业园坚果柔性工厂、长沙洽洽食品二期建设项目、洽洽坚果研发和检测中心项目,以及补充流动资金项目。

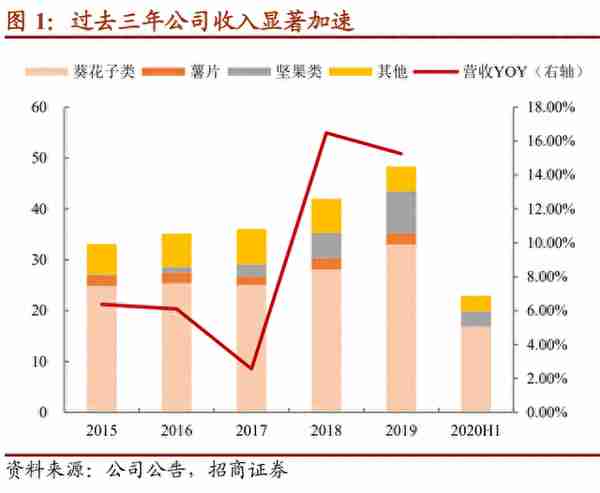

深耕瓜子的老字号企业。洽洽食品于1998年开始包装瓜子业务,经过二十多年的发展其“洽洽”牌瓜子已经深入人心,2015年创始人回归公司、次年推出小黄袋每日坚果,实现“瓜子+坚果”战略的变革,目前瓜子业务收入占比超过70%,新锐坚果业务收入超过20%。生产方面,公司目前在国内有8个生产基地、海外泰国的生产基地也在2019年建成,目前瓜子、坚果的年产能分别为18.6万吨、9万吨;渠道方面,经过20多年的发展上千个经销商遍布全国、下沉到国内多个县乡,并且在近年积极发展电商渠道、销售占比已经超过10%;品牌方面,“洽洽”深入全国,上半年疫情影响下仍保持自然流量。业绩方面,2017年以来公司收入、利润均回到15%以上的增长,ROE也提升至17%。

瓜子稳健增长,聚焦坚果加大营销,募投项目新增产能助力销售。就需求来看,瓜子消费量虽然趋稳,但包装瓜子占比仍在不断提升;坚果则仍保持10%的消费增长,且近年来混合坚果、每日坚果成为行业新锐,消费增速达到20%以上。公司战略目标也更加明确,瓜子业务作为战略支点保持稳健,继续聚焦每日坚果,加大营养师直播、分众传媒等营销力度,同时在KA终端陆续推进店中店项目;围绕坚果推出战略新品:益生菌每日坚果和每日坚果燕麦片,丰富产品口味和消费场景,当前益生菌及早餐代餐需求旺盛的背景下有望放量增长。此外公司此次转债募集项目用于多个生产项目的建设,建成后每年将新增超7万吨瓜子、2万吨坚果类产品的产能,助力公司各产品销售。业绩方面,wind一致预期公司20年/21年的归母净利润分别为7.52亿/8.95亿,对应PE分别为42.87X/36.04X。

当前估值处于历史高位。从估值来看,公司最新收盘价对应PE(TTM)为47.6X,估值处于历史较高位置,可比公司三只松鼠、良品铺子、盐津铺子PE(TTM)分别为140X/82.2X/98.6X,与可比公司相比偏低。公司总市值320亿元,机构关注度较高。

各条款中规中矩,平价、债底保护较好。洽洽转债补偿利率高于市场平均水平,附加条款并无亮点。以对应公司发行公告日收盘价测算,转债平价为99.03元,平价保护尚可;在本文假设下纯债价值为91.17元、YTM为3.17%,债底保护较好。

综合考虑本次转债条款、正股股价与基本面,建议积极申购本期转债。本期转债评级AA、发行日平价99.03元,当前市场中食品饮料转债安20(最新收盘价149.5元、转股溢价率-2.93%)、华统(最新收盘价123.0元、转股溢价率9.37%),预计本次转债上市首日价格在120元以上;本次转债仅设置网上,假设原股东优先配售50%,则留给公众投资者的额度为6.7亿元,进一步假设网上850万户申购,则中签率在0.008%左右,建议一级市场积极申购。

风险提示:产能消化风险,市场竞争激烈,下游需求不达预期

正文

1)T-1日(2020年10月19日):原股东股权登记日,配售代码“082557”,配售简称为“洽洽配债”,每股配售2.6519元面值可转债;

2)T日(2020年10月20日):网上申购,代码为“072557”,申购简称为“洽洽发债”,下限为10张、1000元,上限为1万张、100万元;

3)简称为“洽洽转债”,债券代码为“128135”(深交所上市)。

【可转债条款分析】

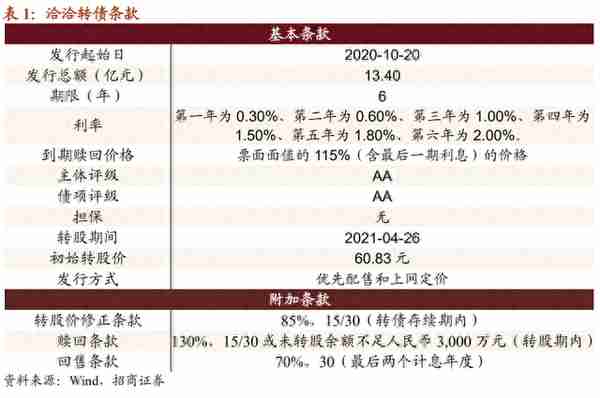

公司本期可转债发行规模为13.4亿元,发行期限6年。初始转股价为60.83元,按初始转股价计算,共可转换为2202.86万股洽洽食品A股股票。转债全部转股对公司A股总股本的稀释率为4.34%,对流通股(非限售)的稀释率为4.34%,对流通股稀释率较低。转股期从2021年04月26日起至可转债到期日(2026年10月19日)结束。

利率条款来看,可转债6年票面利率分别为0.3%、0.6%、1.0%、1.5%、1.8%、2.0%,与近期发行转债的平均票面利率水平相当;到期赎回价格为115元(含最后一期利息),到期赎回价格高于市场平均设置。

信用评级来看,联合信用评级对主体与债项分别给予AA、AA的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,各项条款中规中矩。1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。

综合来看,公司本次补偿利率略高于行业平均,附加条款中规中矩。公司发行公告日收盘价为60.24元,对应平价为99.03元。本次发行的洽洽转债评级为AA、期限为6年、10月15日6年期AA级中债企业债YTM为4.7708%、中证公司债YTM为4.8162%,综合以上本文取YTM为4.8%,测算转债纯债价值为91.17元,债底保护较好;到期收益率为3.17%,低于同期限国债收益率。

【正股基本面】

机构关注度较高的民企。到上半年末,华泰集团持有公司41.64%的股权,为公司控股股东;陈先保先生直接持有华泰集团13.90%的股份,另通过上海华圳投资管理有限公司和合肥景山投资管理有限公司控制华泰集团69.10%的股份,合计控制华泰集团83.00%的股份,为洽洽食品的实际控制人,陈先保先生现任公司董事长、总经理,同时担任控股股东华泰集团的董事长。质押方面,公司控股股东华泰集团质押4.34%的股权,占其持有股权比例的10.42%,质押比例尚可。

公司主要从事坚果炒货类、焙烤类等休闲食品的生产和销售。经过多年的发展,产品线日趋丰富,目前主要产品有葵花子类、高档混合坚果类、高档壳果类、高档风味果仁类、高档坚果礼盒类、西瓜子类、豆类、南瓜子类、花生类、膨化类等多个品类。

经营模式方面,公司向上游的向日葵种植商采购葵花子,生产加工成为包装葵花子产品,再向下游超市等经销商进行销售,属生产加工类企业。目前公司在内蒙古、黑龙江、河北、安徽、湖南、重庆以及海外的泰国有9个生产基地,生产基地覆盖全国。

公司的主要核心产品为葵花子类,为国内包装葵花子龙头企业。公司1998年进入炒货行业,以葵花子作为主打产品,长期以来为公司贡献稳定的收入与利润。2020年上半年,公司实现收入22.94亿元,其中葵花子类收入16.86亿元、占比73.50%。

黄袋每日坚果推出后,坚果成为公司的重要增长极。2015年公司创始人兼实控人陈先保回归公司担任总经理,推出蓝袋瓜子、黄袋每日坚果等新品,叠加坚果类产品的行业需求10%+的增长,坚果类产品收入规模快速增长,成为公司的重要增长极。2020年上半年坚果类收入6.09亿元、占比26.55%,成为公司的重要品类之一。

分渠道来看,公司以线下渠道为主,经销网络布局全国,电商渠道快速崛起。公司为传统的休闲食品生产与销售企业,销售渠道以线下为主,过去20年以来公司已经合作发展出上千家经销商,与此同时也实现县乡渠道的分级下沉;除此之外,2014年开始公司积极拥抱变化、成立电商子公司,进入互联网+时代、切入电商销售渠道。上半年公司电商渠道收入2.66亿元、占比11.60%,近年来公司在电商渠道的收入占比逐年提升,但仍然以传统的线下渠道为主。

公司过去的各类产品毛利率稳定在33%附近,虽然随均价的变动略有波动,但整体相对平稳。分产品来看,葵花子类食品的毛利率稳定在35%左右;公司新品类坚果类产品在过去几年的拓展中毛利率逐年上升,目前已经超过25%且还在稳步抬升。

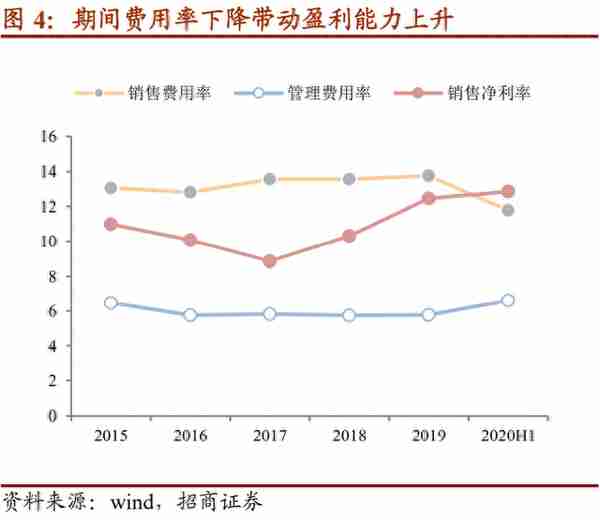

疫情期间费用率有所下降、带动盈利能力持续提升。过去几年公司的销售费用率在13%左右,今年上半年疫情下洽洽品牌优势放大,自然流量较高,上半年广告促销费用率同比下降2.1pp,费效比改善带动上半年销售费用率下降至11.79%,带动净利率再次提升。整体上公司的销售净利率过去三年呈逐步增长的状态。

从现金流来看,过去几年公司的销售商品获现金流/营业收入稳定在120%左右,经营净现金流/净利润虽然有所波动但2017年以来显著高于100%,整体上公司现金流水平较好,资产的25%用于购买理财产品,整体上流动性较好。

2015年创始人回归后经过一系列的变革,公司重回增长,2017年以来公司利润复合增速达到15%,同时盈利水平方面,公司的ROE也由底部的10%逐步上升至17%,盈利能力也快速恢复。

国内葵花子行业包装品占比逐步抬升,坚果正成长为重要品类。就葵花子消费需求来看,近年来国内的消费总量已经趋于平稳,葵花籽消费量稳定在270~290万吨,而变化则主要在于各类商家产品升级与消费习惯迁移,带动包装品的市占率提升。坚果品类方面,随着年轻一代消费能力的崛起,以及居民收入提升带动的对品质与健康诉求的提升,坚果逐步成为休闲食品的重要品类之一,过去15年包装坚果市场的复合增速在9%左右,且近年有所加速,而坚果中的混合坚果则为近年来新崛起的品类,年复合增速超过20%,其中的每日坚果更是成为近年各个商家纷纷推出的品类,竞争激烈。

公司瓜子稳健增长,聚焦坚果加大营销,募投项目新增产能助力销售。瓜子业务受益产品升级,预计仍将保持稳健增长。公司战略目标更加明确,继续聚焦每日坚果,加大营养师直播、分众传媒等营销力度。同时在KA终端陆续推进店中店项目,集中陈列坚果产品,配有营养师导购,集销售、推广、宣传功能于一体。此外公司围绕坚果推出两款战略新品:益生菌每日坚果和每日坚果燕麦片,丰富产品口味和消费场景,当前益生菌及早餐代餐需求旺盛,预计未来这两款单品有望放量增长。而此外公司此次转债募集项目用于多个生产项目的建设,建成后每年将新增超7万吨瓜子、2万吨坚果类产品的产能,助力公司各产品销售。

【转债募投项目分析】

本次可转债发行规模为13.4亿元,扣除费用后全部用于滁州洽洽坚果休闲食品、合肥洽洽工业园坚果柔性工厂、长沙洽洽食品二期建设项目以及洽洽坚果研发和检测中心项目,还有补充流动资金项目。

1)滁州洽洽坚果休闲食品项目。本项目拟于安徽省滁州市经济技术开发区新建生产基地,项目分二期建设,项目建成后年可生产原香瓜子12,000吨、香瓜子30,000吨、山核桃/焦糖瓜子18,000吨、坚果6,000吨。该项目建设期2年,已取得环评报告。

2)合肥洽洽工业园坚果柔性工厂建设项目。本项目为合肥洽洽工业园坚果柔性工厂建设项目,项目建成后形成年产9,000吨每日坚果、2,400吨壳坚果、2,400吨风味果仁的生产规模。项目建设期2年,公司目前已经取得环评报告。

3)长沙洽洽食品二期扩建项目。本项目为长沙洽洽食品二期扩建项目,项目建成后将形成年产9,000吨香瓜子、9,000吨山核桃/焦糖瓜子、3,000吨坚果类的生产规模。该项目建设周期2年,公司目前已经取得环评报告。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。