BITGET交易所官网

BITGET交易所官网

1.

上周,一个投资人朋友给院长转发了一份网贷行业的最新月报,并问院长,“P2P的收益率最近一年都不到10%,还值得投资吗?”

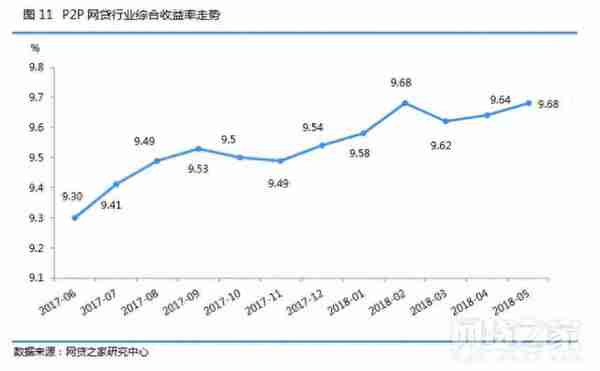

院长看了下他发过来的报告,网贷行业的利率确实比前几年低了很多了,近一年来虽然有些微涨,但总体还是维持在9%-10%之间,对于一些追求高收益的投资人来说,不免有些失望了。

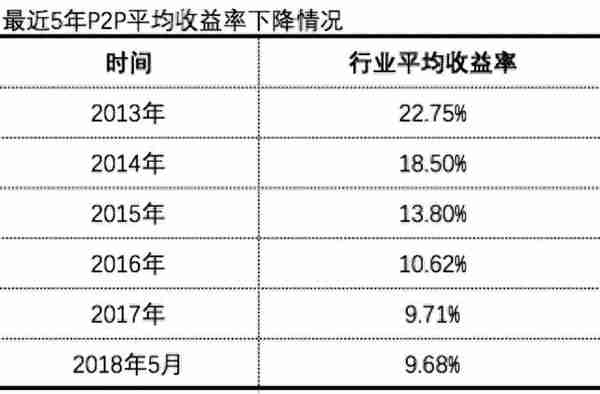

要知道,P2P在前几年正是以高收益著称而吸引了一大批投资人的关注的,我查了下最近5年的收益率变化情况,可以发现,整个行业的收益率稳步下跌已经成为一个规律,从五年前的20%以上,降到现在的9%左右,降幅非常惊人。

从这几年的这些数据看来,网贷行业投资收益率持续下降已是大势所趋,未来还将继续下行。可以预计,随着国内金融理财行业“生态环境”的变化,接下来两三年P2P网贷的收益率还会继续下降,行业平均收益率将会跌到8%以下。

2.

那么P2P收益率不断下探,究竟是怎么回事呢?

我的观点:

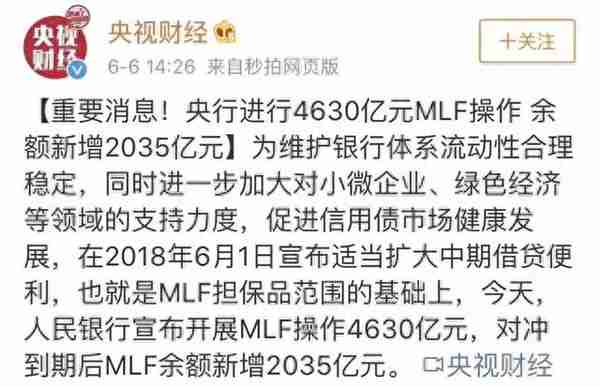

首先,市场上资金充裕,流动性宽松,是理财产品利率下行的环境因素。经常关注财经新闻的朋友会经常看到如 “央行进行XXXX亿MLF操作”的新闻,实际上就是央行为增加市场上的资金而进行的公开市场操作。市场上资金充裕了,不缺钱了,理财产品的收益率往往就会有下行压力。

其次,近年来许多人理财意识的觉醒,导致民间庞大资金理财化速度加快,大量资金涌入理财市场,也为利率下行做出了贡献。

当然,P2P利率不断下降,主要还是跟行业自身的发展关系最为密切。

在行业发展之初,很多平台为了打开市场而烧钱补贴,使得P2P的平均收益率保持在较高水平。

随着行业的多年发展及回归理性,P2P的利率也逐渐回归到比较合理的水平。部分头部平台由于保障模式、风控能力、运营模式、品牌背景等要素更加突出,投资的安全性更加高,因此利率下降得更加明显,也正是这个道理。

3.

当然,P2P利率越来越低,大家投资的时候心里总感觉没以前那么爽。

就像院长的一个投资人朋友说的那样,他说:“我玩P2P就是因为利息高,现在这么低,还玩什么?”

但院长的观点是,即使现在P2P收益率有所下滑,甚至还将继续下滑,P2P依然是理财人实现资产保值增值的重要投资渠道。

从纵向比,P2P的收益率一年比一年低是不争的事实,但是从横向来看,P2P的收益率在众多理财产品中还是一枝独秀。

而且,做投资不能仅仅追求高收益,因为理财投资不是赌博。理财投资是通过合理的资产配置,使得我们的资产实现逐步稳健增长。

有个朋友在15年的时候投过几个高息平台,收益倒是很高,但是两年过去了,这几个平台都已经不在了,当然钱也就亏了。

因此现在投资P2P,应该秉持稳健的投资的原则。安全第一,收益第二。可以预知,在网贷行业进入深度洗牌期,大量不规范、缺乏竞争力的中小平台退出历史舞台的近一两年,P2P的收益率还将继续下行,但剩余平台的投资价值会越来越凸显出来,尤其是那些在激烈的市场竞争中脱颖而出的头部大平台,其运营模式、保障模式、风控能力等经受住了市场的考验,将日益成为普通家庭实现资产保值增值的重要投资渠道。

在炒股波动大、其他理财产品收益低的现状下,选择配置部分优质的P2P产品,是提高家庭资产收益率的重要途径。

因此,我们要改观“投资P2P就是博取高收益”的陈旧观念了,在接下来的时期,P2P将不再与高收益划等号,同时也将变得更加规范和健康,与大家常用的银行理财、国债等投资品一道走进千家万户。

最后,很多朋友都很关心,在当前“风险备付金”被监管毙掉的情况下,我们该怎么选择P2P平台呢?

总的来说,院长给的建议是优先选择有履约险保障的P2P平台,其次是选择第三方担保的平台。即保障等级:保险公司的履约保证保险>担保公司担保。

为什么这么分呢?因为引入保险公司的门槛相对较高,可以预知,在未来,引入保险公司进行承保是综合实力较强的大平台的主流选择。

而中小平台,则只能更多引入第三方担保的模式了。

本文系小赢学院(ID:xiaoyingxueyuan)原创稿件,转载需注明来源,欢迎关注小赢学院微信公众号。

小赢学院——小赢理财旗下金融理财科普栏目。学金融,聊理财,三分钟读懂财经万象,聪明的理财人都在这里。