BITGET交易所官网

BITGET交易所官网

最近一段时间很多银行理财产品都出现负收益,连R2这样的产品都出现亏损,这让大家不得不重新考虑自己的资产配置,很多人开始考虑去银行存款。

相比于银行理财产品而言,存款最大的优势就是安全性非常高,目前我国存款都是保本保息,而且50万之内受到存款保险条例的保护,没有什么任何风险。

正因为存款安全性非常高,因此对那些收入比较少或者风险承受能力比较低的朋友来说,存款是最合适的。

但是最近一年多时间,因为受到市场流动性增加,再加上银行利率自律机制的管制,各大银行的存款利率明显比以前低了很多。

以前有个别小银行5年期的定期存款利率可以给到5.4%,但是目前绝大多数银行存款利率基本上都不超过4%。

对于那些大银行,尤其是国有大银行而言,他们的存款利率下降更明显,目前国有四大行存款利率基本上都已经下降了3.5%以内,相当于10万块钱一年最多能获得3500元的利息。

看到利息越来越少,很多朋友都觉得把钱放在银行里面存款肯定是跑不赢通货的,所以就想着去投资一些收益更高的理财产品,但是现在你的产品也不太让人放心。

在这种背景下,银行也开始积极向大家推荐一些结构性存款,而且相比普通定期存款来说,结构性存款的利率比较高,有个别银行结构性存款利率甚至可以给到4.5%左右。

看到这么高的存款利率,很多朋友都有所心动,但又害怕潜在风险,因为很多人对这种结构性存款根本不太了解。

那结构性存款到底是什么东西?能够存吗?

我们先来看下结构性存款的基本特性。

所谓结构性存款,简单来说就是银行在普通存款的基础上镶入一些金融衍生工具,包括但不限于远期、掉期、期权、期货等等。

然后将投资者的收益与利率,汇率,股票价格,商品价格,信用指数或其他金融类以及非金融类标的物挂钩的,具有一定风险的金融投资产品。

按照我国监管部门的要求,结构性存款也属于银行表内业务,结构性存款的本金跟普通定期存款一样保本,受到存款保险条例的保护。

但是本金之外的利息是没有保障的,各大银行在推销结构性存款的时候,一般会给一定的保底利率,这个保底利率一般在0.3%到1.5%之间,具体要看不同产品的实际表现。

在这些结构性存款投资过程当中,会分为两部分,一部分是本金主要用于投资固定收益类存款产品,包括同业存款,央行票据等等,这样可以确保本金安全。

但是本金所产生的收益,银行会拿去投资一些金融衍生品,比如投资一些股指、期指、汇率等等,最终能够获得多少利率跟这些衍生品的表现有很大的关系。

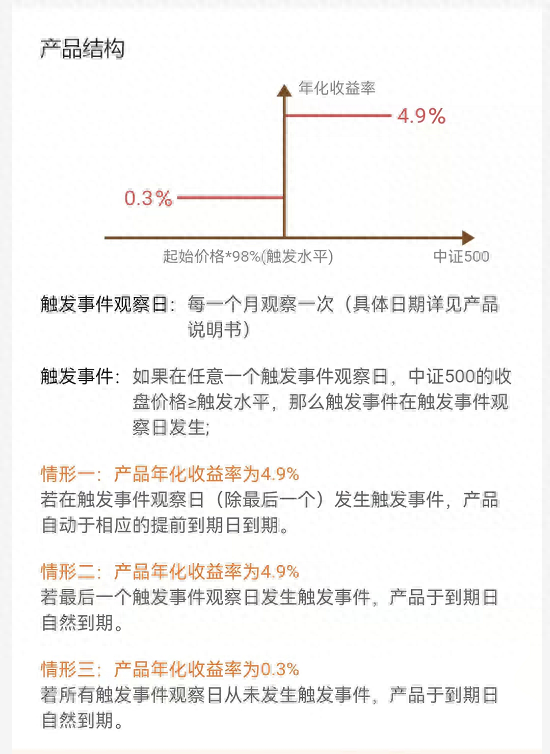

比如某一个银行的结构性存款期限为364天,预期最高收益率为4.5%,保底收益率0.3%,挂钩的是中证500指数,假如在观察期内中证500指数触发了事件,那投资者最终就能够获得4.5%的收益率。

但假如在观察期内,中证500指数一直没有触发约定的事件,最终投资者只能获得0.3%的收益率。

这种结构性存款的收益率只有两种选择,要么最低要么最高,没有第3个选择。

但目前有一些银行会推出一些有区间收益率的结构性存款,他们会给出一个保底收益率,比如0.5%,然后再给出一个最高收益率4.9%。

假如在观察期内所挂钩的金融衍生品触发了事件,就可以获得4.9%的收益率;但假如在观察期内始终没有触发事件,那最终客户会获得一个最低收益率,加上产品到期日挂钩金融衍生品较成立日差额的一个收益率,最终收益率会在0.5%~4.9%之间,也就是收益率有多种可能。

由此可见,结构性存款并不是保本保息,实际上它只能保本,至于最终利息能够获得多少跟所挂钩的金融衍生品有很大的关系。

而普通的定期存款是保本保息的。

接着我们再来看看结构性存款能买吗?

至于结构性存款能不能购买,大家一定要根据自己的实际情况去分析。

假如大家可支配资金比较多,比如达到50万以上,而且风险承受能力比较大,那购买结构性存款也不失为一个选择。

虽然结构性存款不能保本保息,收益存在很大的不确定性,但潜在的收益率要比普通定期存款高出很多,目前很多大银行推出的结构性存款预期收益率都可以达到4%~5%之间。

而且从实际情况来看,大多数银行结构性存款最终的收益率基本上都能够实现,真正出现收益率大幅下降的是比较少的。

所以对于风险承受能力比较高的朋友,选择结构性存款其实也可以。

但是对于风险承受能力比较低的朋友,如果大家不能承受利息上的损失,那我不建议大家购买。

我们举一个简单例子,假如某一个银行推出的结构性存款,预计年化收益率是4.5%,但假如所挂钩的金融衍生品始终没有触发事件,最终只能获得一个保底收益,也就是0.5%左右的收益率,这明显要比存款更吃亏。

因为同样是一年定期存款,目前拿到一些小银行里面存,至少可以获得2.2%左右的利率,相当于普通定期存款要比这些结构性存款的保本收益高出1.7%左右,相当于10万块钱,要一年要多出1700块钱的利息。

所以对于那些风险承受能力比较低,不想承担任何风险的朋友来说,我建议大家还是老老实实购买一些普通定期存款。