BITGET交易所官网

BITGET交易所官网

在利率持续下行,尤其是银行定期存款利率出现“倒挂”的背景下,增额终身寿险凭借保额具有年化3.5%复利递增,并能随时减保取现等优势蒙眼狂奔,成为各大险企的当家花旦。值得注意的是,增额终身寿险中的保额复利高并不等同于收益率高,甚至不能达到3.5%复利递增。此外,险企在设计产品时因“有意”将保额递增比例超过定价利率,通过减保、加保比例变相突破定价利率而遭遇监管,甚至一度出现多款产品下架的情形。

标签:保险利率理财产品

增额终身寿险再次掀起“热潮”。

7月12日,太平人寿推出增额终身寿险“太平岁有余庆”。除太平人寿外,近年来已有不少险企纷纷加入增额终身寿险的阵营,像中国太保、新华保险、中国平安等险企均位列其中。

探寻增额终身寿险被如此“青睐”的背后是银行理财产品净值化、利率下滑导致资产收益率不及预期、预定利率为4.025%的年金保险逐步淡出历史舞台等多因素助推其迅速占据人身险市场“C位”。

而风光之下,利差损风险也浮出水面,甚至一度引发监管关注。

“爆火”的背后

利率持续下行助推增额终身寿险火速出圈。

近年来,各大险企纷纷涉足增额终身寿险,如中国太保去年年末推出“长相伴”(臻享版)增额终身寿险、今年以来新华保险推出“荣尊世家终身寿险”、中国平安推出“盛世金越”增额终身寿险等。

为何增额终身寿险备受各大险企青睐?

一方面是在当前利率下行的大背景下,尤其是近期银行出现五年定期存款利率低于三年期的情况,增额终身寿险凭借利率锁定功能以及保额具有复利递增的优势,并能随时通过“减保取现”或者“退保”,来达到“理财”产品的效果,一时备受市场追捧。

像新华保险的“荣尊世家终身寿险”在宣传时指出,在18周岁且交费期满后,身故或身体全残保险金不低于按基本保额以3.5%年复利形式增加;中国太保寿险转型总监冯金涛在介绍“长相伴”(臻享版)增额终身寿险时同样指出这款产品设计的三大价值原则之一便是有效保额以3.5%增速终身递增,可领可贷。

看似诱人的条件吸引众多消费者驻足,正如东吴金融研报显示,新华保险5月推出的“荣尊世家终身寿险”也为公司单月保费连续两月实现双位数增长作出一份贡献。

新华保险并非个例,不少险企的增额终身寿险已在公司的保费收入中占据举足轻重的地位。

据中国保险行业协会报告显示,2021年销量排名居前的增额终身寿险包括:中邮人寿的年年好邮保一生A款终身寿险、华夏人寿的南山松(鑫享版)终身寿险、大家人寿的久安21终身寿险、阳光人寿的臻鑫倍致终身寿险、国华人寿的传家福终身寿险(尊享版)等。

其中中邮人寿的年年好邮保一生A款终身寿险在2021年为中邮人寿带来199.5亿元的保费收入,位居2021年公司原保险保费收入居前五的保险产品名单中的第二位。

阳光人寿也是如此,据其年报显示,2021年公司原保险保费收入居前5位的保险产品中有两款均为增额终身寿险产品,分别为阳光人寿臻鑫倍致终身寿险与阳光人寿臻爱倍致终身寿险。

其中阳光人寿臻鑫倍致终身寿险的原保险保费收入2021年为101.36亿元,位居第一位;阳光人寿臻爱倍致终身寿险20201年原保险保费收入为70.11亿元,位居第三位。

另一方面,增额终身寿险的“火热”也离不开预定利率为4.025%的年金保险逐步淡出历史舞台的大背景,市场对具有“保本理财”性质的保险产品需求热度依旧不减,急需替代品,这促使增额终身寿险迅速成为人身险市场的“主力军”。

媲美银行理财,实则达不到年化复利3.5%

在增额终身寿险“爆火”的同时,风险正日益显现。

“保额复利越高,收益越高。明晚停售!对抗利率下行产品,看到即缘分。”等一系列关于增额终身险的营销文案充斥在朋友圈内。

从不少保险公司对增额终身寿险的宣传语中不难看出其将锁定利率作为宣传重点,并与银行理财、定期存款进行比较。

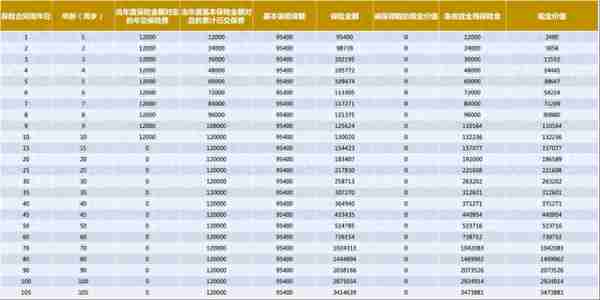

其中提及的锁定利率,是锁定的“基本保额”增长的复利。以一款保额复利为3.5%的产品为例,在基本保额的基础上,按复利3.5%每年计算当年“有效保额”。

而有效保额并不和投保人利益直接挂钩,和投保人利益直接挂钩的是“现金价值”。换句话说,就是锁定利率并不完全等于保单现金价值真实的增速,也不等于增额终身寿险的实际收益率。

以富德生命人寿的“传世金尊”增额终身寿险为例,据公司公众号显示,30岁被保险人在5年交费时,“传世金尊”在保单35年时的内部收益率3.37%,在保单50年时的内部收益率为3.41%,在保单70年的时候内部收益率为3.44%。

从中可知,不同时间所得的内部收益率只是趋近于该产品在宣传时所称的保额递增利率3.5%。

而从现金价值来看,前期该保险产品的现金价值增幅普遍较高,以一个女宝家庭为例,家长从女儿0岁开始购买“传世金尊”增额终身寿险,每年交1.2万元,交10年,在女儿10岁时保单现金价值已有13.2万元,已超累计已交保费。

(来源:富德生命人寿)

随着投保时间越长,该产品的现金价值增长速度缓慢。具体来看,在上述女孩投保的10年期间,两岁时的现金价值为5856,相较于1岁时的现金价值2480增长幅度为136%;而在女孩10岁时现金价值为13.2万元,相比与9岁时的现金价值增长幅度仅为20%。

有业内人士表示,一些保险公司、保险中介销售人员,所宣称的增额终身寿险固定收益率达到3.6%~4%,实际上指的是保单每年的有效保额增速,而这并不等于保单现金价值真实的增速,也不等于增额终身寿险的实际收益率。

或存利差损风险,多款产品遭下架

近期多款增额终身寿险即将下架的消息不胫而走。

据媒体报道,弘康人寿曾向互联网营销合作渠道下发通知称,计划在5月31日下架“金满意足”臻享版增额终身寿险(即弘运增利)、“利多多”增额终身寿险。

而这并非个例,据公开资料显示,先前就有一些热销的增额终身寿险网红产品陆续在4月下架,如横琴人寿的“传世金彩”“传世壹号”,百年人寿的“鑫越人生”以及恒大人寿的万年禧等产品。

增额终身寿险的下架或与政策息息相关。

银保监会今年2月公布的《人身保险产品“负面清单”2022版》新增关于增额终身寿险在产品责任设计方面存在的问题。

具体包括增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患;增额终身寿险的减保比例设计不合理,加保设计存在变相突破定价利率风险。

早在今年1月29日,银保监会就曾发布《通报》指出,包括海保人寿、和泰人寿、横琴人寿、华贵人寿、信美相互人寿、小康人寿报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。

从上述不难看出,增额终身寿险存在包括误导消费者在内的诸多问题。

而对于保险公司而言,虽然增额终身寿险挑起险企保费规模增长的“大梁”,但该产品也将促使险企面临较大的利差损风险。

国泰君安也表示,在当前利率下行的大背景下,增额终身寿险作为具有保证收益且长期收益可达3%以上的高度稀缺产品,预计短期受到市场追捧。但同时对保险公司而言,增额终身寿险面临较大的利差损风险,预计长期保险公司将考虑降低预定利率或降低减保权益限额等来应对利差损风险。

像此前的增额终身寿险中还曾出现保额复利率为3.8%甚至4%的产品,弘康人寿金满意足臻享版以及海保人寿乐满满均是增额比例为3.8%的产品,恒大人寿的“万年禧”的保额递增利率更甚,达3.99%。

或许是此前利率较高遭遇监管指导,今年新上市的增额终身寿险保额复利普遍为3.5%。