BITGET交易所官网

BITGET交易所官网

可转债投资策略包括打新债、可转债摊大饼等等,不同的操作方式收益不同。

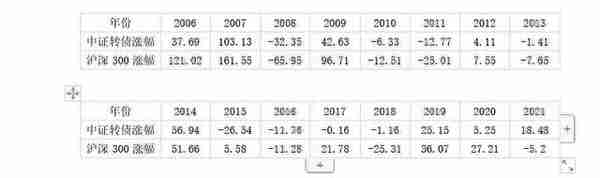

我们以中证转债指数(000832)为例,对比分析一下中证转债指数和沪深300指数的历史年化收益率:

2006年和2007年、2009年、2017、2020年是A股牛市,中证转债指数跑输了沪深300指数。主要原因是因为可转债的超额收益取决于股市的上涨,而可转债存在转股溢价率,转股溢价率越高,可转债与正股的联动性越差。这就导致在单边上涨的牛市行情中,可转债往往跑不赢正股。

2008年和2018年是熊市,虽然中证转债指数也下跌不少,但是相比于沪深300指数,跌幅还是很有限的,熊市中中证转债指数跑赢沪深300指数,说明了可转债具有很好的安全性。安全性主要取决于可转债的纯债价值,即可转债的债性。由于目前没有出现可转债违约情况,当股市大幅下跌的时候,投资者可以持有可转债直至到期赎回,可转债的价格有所保证,而股票则没有保底,可能跌入万丈深渊。

虽然长期来看,可转债的复合收益率不高,但其具有上不封顶、下有保底的属性,非常适合稳健型的投资者。

如果我们单独看可转债,截至2022年2月份,历史上共有671只可转债发行,其中272只可转债已经退市。

在这272只已经退市的可转债中:平均上市交易开盘价为115元左右;平均退市收盘价为166元左右;存续期内平均最高价为225元;存续期内平均最低价为103元;平均存续期为1.85年。

如果我们坚持打新,上市首日就卖出可转债,那么平均收益率为14.90%,截至目前可转债仅有65只上市首日破发,破发率仅为9.78%。

如果我们在可转债上市首日买入,坚持在可转债退市前卖出。那么平均收益率为45.40%。

在历史上已经退市的可转债中,共有116只出现小于或等于面值的情况,占比为42.8%,其中仅有4只在跌破面值后未能上涨超过130元,占比仅为3.45%(分别是江南转债、辉丰转债、双良转债、博汇转债)。如果我们在可转债跌破面值时买入,在可转债存续期内首次上涨达到130元卖出,平均年化收益率高达54.70%。