BITGET交易所官网

BITGET交易所官网

投资者最害怕碰到的宏观环境是滞胀(经济增长停滞叠加通货膨胀)。这种宏观环境很少出现,所以投资者应对经验不足。但是滞胀一旦出现,遇神杀神、遇佛杀佛,即使是美国前总统也不能幸免。40年前川普第一次破产就是发生在这个宏观经济背景下。

股市、债市和汇市在这种情况下会出现同时下跌的状况。普通投资者的资产会严重缩水,不得不引起投资者严肃对待。最近日元大幅贬值、英国英镑大贬,甚至英国养老金出现大幅度亏损,也是因为今年全球宏观经济出现了滞胀。

而中概股这2年在中美科技战以及全球经济进入滞胀情况下,纷纷腰斩甚至脚底斩:

腾讯控股,2021年1月见到最高点747后一路下滑,跌到了现在的200元,这个价位差不多回到了2016年。在700多的高位,大部分人特别是没有应对滞胀经验的投资者是想像不到股市会有如此残酷的一面。大部分人会认为买腾讯就是价值投资,会按照以前的增长,外推认为腾讯大概率还会继续上涨到1000元。

B站于2021年2月见到157高点后一路下滑,已经回到了2018年的价格。

所以,作为投资者尤其是没有金融、经济常识的IT互联网从业者,需要补充经济金融知识,加深经济周期对股票影响的理解,这样才能保护好自己的投资组合。

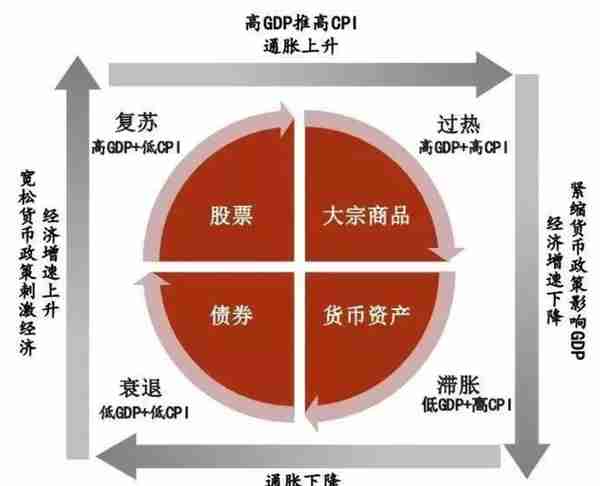

提到经济周期,不得不提到美林时间钟。美林证券根据30多年的数据统计分析发现:虽然每个经济周期都有其独特性,但其中确实隐藏了一些相似的因素,如果可以合理运用,投资者将取得更好的收益。美林将「资产」、「行业轮动」、「债券收益率曲线」、「经济周期四个阶段」联系起来,提出美林时钟投资模型。美林时钟可以帮助投资者识别经济周期的重要转折点,是一个非常实用的指导资产配置的的投资工具。

美林时钟基于经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了衰退期(低GDP+低CPI);复苏期(高GDP+低CPI);过热期(高GDP+高CPI);滞胀期(低GDP+高CPI)四个阶段:

1、在衰退期,GDP增长缓慢或停滞,过剩的生产力、下跌的大宗商品价格使得通胀水平走低,企业盈利走弱并且收益水平下行,政府、央行为刺激消费、生产降低利率,从而收益率曲线急剧下行。此时,债券资产的表现最为出色。

2、在复苏期,宽松的政策逐步开始奏效,经济增长开始加速,通胀水平下降。中央银行仍然保持政策松动,债券收益率曲线仍在较低位置。 此时,最宜投资股票。该阶段企业盈利大幅提升,经济向好的预期也利好股市,股票类资产成为该阶段表现最突出的大类资产。

3、在过热期,GDP增长仍保持在较高水平但生产率增长放缓,通货膨胀上升,中央银行可能通过加息使过热的经济回到可持续增长路径。 加息政策降低了债券的吸引力,因为收益率曲线向上移动和并呈现「平坦化」特征。股票的配置价值相对较强,大宗商品则将明显走牛。

4、在滞胀期,GDP增长率低于潜在经济增长,企业产量下滑,生产者为提高利润率而提高价格,通胀继续上升。此时大部分需求已经被满足,而企业在过热阶段新增产能在此阶段投放,导致供过于求,该阶段企业利润率的下降。只有等通胀过了顶峰,央行才能放松货币政策,所以限制了债券市场回暖的步伐。企业盈利恶化,经济增长下滑,股票类资产的表现较差此时,持有现金最明智。

需要强调的是,现实中美林时钟并不会简单按照经典的经济周期进行轮动,有时,时钟会向后移动或者向前跳过一个阶段。因此在使用美林时钟指导投资决策时,投资者需要结合市场的实际情况综合分析。

前面提到40年前川普第一次破产就在这个时间,或许明年或今年破产的40年后选美国总统。在中国当初蒋委员长在上海滩投机倒把失败,才去投奔孙中山,随后顺风顺水一路做大。

因此,面对经济周期的沉浮,投资者也不必过于悲观,努力工作积攒本金等待宏观经济变好才是王道。