BITGET交易所官网

BITGET交易所官网

4月24日,华晨中国发布公告称:近期有媒体发表若干有关沈阳市政府可能向华晨汽车集团控股有限公司(本公司的控股股东,透过其全资附属公司辽宁鑫瑞汽车产业发展有限公司实际持有本公司已发行股本约30.43%权益,现正进行重整)收购本公司股份的报道。董事会谨此澄清,据本公司作出一切合理查询后所知、所悉及所信,本公司并不知悉媒体报道所述事宜及当中所载资料的来源。

据悉,近期有报道表示沈阳市政府在讨论可能收购正在破产重整的华晨汽车集团持有的华晨中国30%股权,借此间接持有华晨中国旗下合资企业华晨宝马的股权。受该消息影响,华晨中国一度涨超11%,截至收盘涨5.25%,报收3.21港元/股,总市值162亿元。

自2022年10月华晨复牌以来,这是其难得的高光时刻。数据显示,去年华晨复牌首日暴跌63%,复牌3日跌近70%。

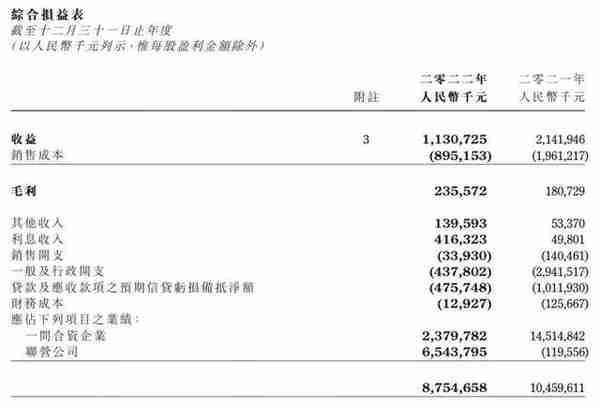

不仅股价下跌,其利润更是“跌跌不休”。3月29日,华晨中国公布2022年年度财务报告。报告显示,2022年华晨中国综合收入11.31亿元,同比下滑47.2%;净利润同比减少40.25%至71.47亿元,基本每股盈利下滑至1.42元。

华晨中国表示,综合收入减少主要原因是剔除华晨雷诺之轻型客车及MPVs销售额所致。此外,上海新冠疫情,干扰业务运作,来自华晨东亚汽车金融收益大大减少。

但业内认为,盈利下跌的主要原因是华晨宝马股权变更。随着2022年2月份华晨宝马完成股权变更,华晨宝马并表宝马集团,华晨宝马作为合资企业为华晨中国贡献净利润由145.15亿元大幅减少83.6%至23.8亿元。

回望华晨的过往,其子品牌金杯曾一跃成为中国轻客市场的第一品牌,市占率最高时达到75%;之后华晨又创建华晨中华,与田野汽车产出中兴,接手三江雷诺,促成金杯与通用合资……

在一系列商业操作中,外界最关注的、也是华晨最成功的项目是2003年5月,华晨中国汽车控股有限公司与宝马汽车集团合资成立的华晨宝马汽车有限公司,双方分别持股50%。

在中国市场极受欢迎的宝马毫无疑问是个金娃娃,曾为华晨带来大量的利润收入。但好景不长,2018年,在博鳌亚洲论坛上宣布的扩大开放重大举措中,中国决定大规模放宽市场准入,其中包括了放宽外资股比限制。

国家发改委明确表示,汽车行业将实行过渡期开放。2018年取消专用车、新能源汽车外资股比限制;2020年取消商用车外资股比限制;2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。通过5年过渡期,汽车行业将全部取消对外资的限制。

此后,宝马集团以36亿欧元收购了华晨宝马25%的股份,并于2022年宣布宝马集团在华晨宝马的持股比例已从50%提升至75%,新合资合作有效期将延长至2040年。

华晨从此走向下坡,不过真正击垮它的并非宝马集团增加股比,而是始终不振的自主业务、滚雪球一般不断增加的债务。

因中国汽车市场竞争不断加剧、马太效应显现,华晨自主车型逐渐被市场抛弃,再加之早期金融隐患爆发,一系列问题导致华晨宝马的高额净利润也渐渐堵不上亏损的大洞。

数据显示,华晨中国2019年净利润为67.63亿元,其中,华晨宝马贡献了76.26亿元,剔除华晨宝马之后,华晨亏损8.63亿元;2020年,华晨中国净利润40.45亿元,剔除华晨宝马后,亏损为3.4亿元。

2020年10月23日,华晨继多笔贷款和非标逾期后,首次发生实质性违约,未能兑付私募债券“17华汽05”;11月16日,华晨集团公告称,华晨汽车已构成债务违约金合计65亿元,逾期利息1.44亿元;据华晨集团2020年债券半年报显示,其集团总负债高达1328.44亿元,扣掉商誉和无形资产后,其资产负债率为71.5%,期末现金及现金等价物余额为326.77亿元……

此后,华晨便成了被推倒的多米诺骨牌,进入破产重整。2022年虽然复牌,但市值及股价并未见涨。本次因一则传言股价回升,也是市场看好宝马,并非华晨之功。

归根结底,良好的战略投资眼光能带来短暂的盈利,但汽车制造业不同于服务业,想要在这一赛道长久的走下去,最重要的还是能否拿出过硬的产品。

据2022财报显示,华晨中国主要业务为联营公司华晨宝马在中国制造及销售宝马汽车,附属公司宁波裕民及绵阳瑞安制造及销售汽车零部件,以及附属公司华晨东亚汽车金融提供汽车金融服务。

也就是说,目前华晨中国业务主要围绕华晨宝马的生产销售,同时制造零部件或提供汽车金融服务,自主车型崛起仍是镜花水月,未来何去何从更是一片茫然。